一、2012年上半年市场行情回顾

从长期态势看,2012年上半年,玉米(2397,-14.00,-0.58%)处于大幅上涨,重心逐步上移之中,其走势大致可分为三个阶段:继续上升期(1月-3月中旬),回调整理期(3月中旬-5月底),重新上涨期(6月份-现在)。

第一阶段:现货价格攀升,农民惜售推涨行情

春节过后,国内玉米收购竞争激烈,产区现货价格连续攀升,农户余粮水平有限,市场惜售心理严重,有价无市。在基本面大幅利多的情况下,玉米走出一波上涨行情。(2012年1月-3月中旬)。

第二阶段:国家增税抑制玉米深加工,下游终端消费低迷

3 月中旬后,玉米存储难度加大,因此农民加快玉米销售步伐。玉米上市量增加,而国家调整玉米深加工增值税率抑制玉米深加工,且饲料企业需求疲软,采购积极性不高,且港口库存高企,在需求疲软政策抑制的影响下,玉米走出一波下跌行情。(2012年3月中旬-5月)。

第三阶段:大商所调研玉米种植成本上升,天气恶劣影响美玉米生长。

5 月底后,大商所组织的考察团调研结果表明,玉米种植成本逐年抬升,且国家的种粮补贴收益有所减少,对玉米价格形成利多。此外,天气恶劣影响美玉米的生长,在国内玉米成本上升和天气炒作的情况下,玉米走出一波上涨行情。(2012年6月-现在)。

二、 基本面情况分析

(一)、全球经济进入低速增长期,中国经济受政策刺激短期反弹

上半年,全球金融市场动荡加剧,希腊退出欧元区的不确定性增加,西班牙银行业陷入危机,多国主权评级被下调。展望下半年,全球经济低于潜在增长率的态势将会持续。全球通胀压力减轻,主要经济体央行将会进一步采取宽松的货币政策,财政政策也将更加主动刺激经济增长。美国经历了近五年的去杠杆化之后,债务负担开始明显下降,房地产市场的复苏有萌芽迹象,新兴经济体经济减速,或将结束经济高速增长的十年,开始迈入中低速经济增长及结构调整并行的新阶段。

上半年,中国受宏观政策调控及外部环境冲击的双重影响,经济继续放缓。下半年,随着各项“稳增长”政策效应的不断显现,中国经济可能企稳回升, CPI将继续回落,涨幅预计在2%左右。经济的短期反弹或许是正常刺激的结果,未来的一段时间,中国经济可能面临需求不足的常态化特征。

(二)、全球玉米种植热情高涨,12/13年度供应将相对宽裕

由于玉米收益率较好,全球玉米种植热情持续攀升。USDA 6月供需报告中继续上调全球玉米产量,预计2012/13年度全球玉米产量增加415万吨。主要受到中国、俄罗斯等欧洲国家产量增加提振。尽管玉米需求量也出现增长,但是其涨幅远不及产量增速,预计2012/13年度全球玉米期末库存为9.234亿吨,较上月预估值增加238万吨。全球玉米产量快速增长,库存量随之增加,受产量上升影响,2012/13年度全球玉米供应将相对充裕。

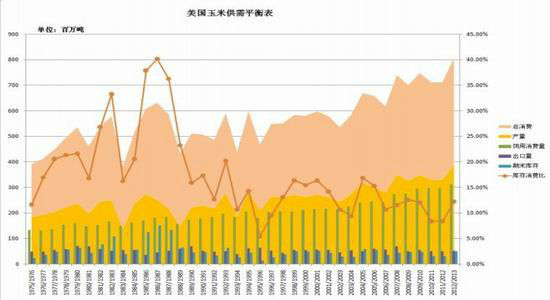

(三)、美玉米出口量下降,国外玉米竞争激烈压制其需求前景

6 月USDA 供需报告中没有调整2012/13 年度美国玉米产量、需求量与库存数据,同时维持2011/12年度玉米库存8.51亿蒲式耳,令市场失望,因为早前市场预估新旧作玉米库存将下降。美国2011/12年度玉米需求量调整反映出乙醇产量和贸易数量的变化。6月USDA将美国11/12年度用于乙醇生产的玉米需求量上调5000万蒲式耳。继去年12月末产量由创纪录水平缓慢下降后,4月中旬以来周度乙醇产量不断增加。玉米需求量调整前提是假设6月至8月期间乙醇产量年比同期略下调。玉米出口量下调5000万蒲式耳,近期出口装船和销售进度持续低于达到年度目标所需的水平。国内供应趋紧而竞争加剧,特别是来自巴西的竞争将继续抑制夏季期间美国玉米出口前景。

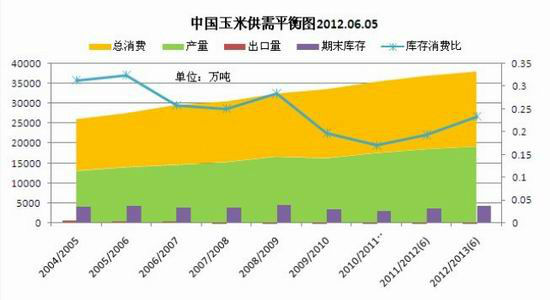

(四)、国内玉米目前供需仍紧张,未来产量有望增加

布瑞克预计2012/2013年度玉米产量将会达到19150万吨, 2011年10月到2012年4月,中国玉米累计进口288万吨,出口7万吨,6月份开始,由中储粮和民间私营企业的进口玉米将集中到货。国内玉米本年度供需紧张,美国玉米价格颇具优势,预估2011/2012年度玉米进口量会达500万吨。从玉米供需紧张的格局可以预测,我国已成为玉米净进口国家,2012/2013年度预计玉米进口量会达到600万吨,出口量预估为5万吨。2010/2011年度玉米库存消费比为17.0%,预估2011/2012年度玉米的库存消费比为19.3%,预估2012/2013年度玉米库存消费比将会达到23.4%,主要源于该年度玉米产量增加的预估。

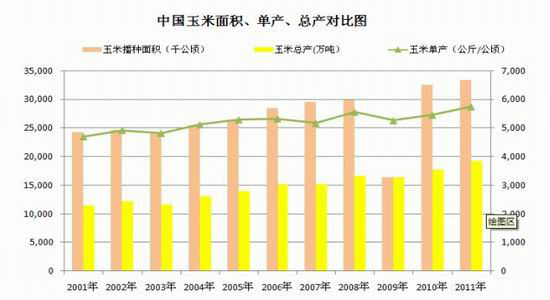

(五)、玉米种植面积增加,单产水平止步不前

6月份辽宁、吉林玉米出苗齐整,出苗率略逊于去年,苗情与正常年景持平。另外,今年辽、吉主产区玉米种植面积的增加空间有限。2012年黑龙江玉米播种面积预计突破9000万亩,创历史新高。这主要源于黑龙江大豆(4882,-14.00,-0.29%)种植面积的减少。布瑞克预计2012年全国玉米种植面积扩大至3,500万公顷,比2011年扩大约120万公顷,增幅3.5%。布瑞克预计2012/2013年度玉米产量将会达到19150万吨。

(六)、玉米种植成本上升,农民增产不增收

大商所组织的玉米农户种植成本调查过程中发现,与去年相比今年种植成本中上涨的主要为种子、人工和租地费用。去年玉米价格大幅上涨,黑龙江呼兰县玉米种子价格上涨10%、讷河哲单37玉米种子价格上涨近一倍,内蒙古莫旗、黑龙江宾县德美亚玉米种子甚至达到50元/斤。包地费用方面,由于农户土地条件(主要是地中是否有水井)不同,包地费用差异较大。其中黑龙江呼兰县整体包地成本较高,达到7000元/垧,而黑龙江巴彦县、内蒙古莫旗市土地包地成本基本在4500元/垧,但整体较去年包地费用均上涨30%左右。另外,由于当地青壮年劳动力均出外打工,导致当地人工成本也上涨明显,黑龙江呼兰县当地人工成本涨幅达到20%—40%。整体看今年农户玉米种植成本涨幅在15%—25%。调研中,黑龙江讷河种子市场具有抗寒特性的玉米种子德美亚价格已经上涨到50 元/斤,这不仅远高于农户心理预期,还间接影响农户种植选择。另外,黑龙江地区包地费用最高已经上涨至7000元/垧,如果2012年玉米价格出现滞涨,预计农户将面临增产不增收的尴尬局面。

(七)、下游消费行业景气不一,饲料行业需求增加占主导

(1)、燃料乙醇行业情况

从2009年开始,国家对定点燃料乙醇生产企业的财政补贴逐年减少。减少补贴仅是国家对燃料乙醇行业进行调控的政策延续。2012年4月17日,以粮食为原料的燃料乙醇,补助标准为500元/吨,这一政策实施将减少乙醇企业利润至少在60%以上。在给予高额财政补贴、免征增值税和消费税的政策支持下,燃料乙醇生产企业仅保持小幅盈利。在2012年财政补贴大幅减少,且增值税退税率下调至60%、增收2%消费税的情况下,燃料乙醇企业亏损风险较大,燃料乙醇产量也比2011年下降。据JCI市场了解,大型燃料乙醇企业生产开工率依旧正常,中小型乙醇加工企业停产限产的情况普遍,东北地区开工率不到50%,大型乙醇企业仍维持生产保持市场份额。在欧债危机影响犹存,国内经济增速放缓的大环境下,市场需求、原料价格等多空因素激烈博弈,预计乙醇中长期市场将低位盘整。这样玉米乙醇的工业消费将会放缓。

(2)淀粉行业情况

2012年以来,玉米淀粉企业一直加工亏损。虽然6月份停工企业及生产线增加,但下游需求的

清淡仍使得前期库存消耗缓慢。因此,多数企业采取下调销售价格的方式来拉动销售,但这也使得

6月份企业经营亏损幅度进一步增加。截止6月21日,东北及黄淮主产区企业的玉米淀粉报价集中

在2,900~3,050元/吨,比一月前下调50~120元/吨不等。6月份,主产区企业加工每吨玉米淀粉平

均亏损264元,比上月增加亏损73元/吨。

(3)、饲料行业情况

饲料行业主要靠存货周转能力来提高盈利,一般库存玉米豆粕(4143,-3.00,-0.07%)的时间为10-20天,大宗商品涨跌可以较快转嫁到下游,这从配合料、玉米和豆粕的历史价格走势得以反映。饲料的需求会受到下游养殖景气度的影响,但存在时滞。

猪价走高->养猪盈利->补栏积极->存栏上升->饲料需求景气

猪价走低->养猪亏损->补栏积极性下降->存栏下降->饲料需求不景气

这一轮周期猪价从2011年9月开始进入下行通道,母猪补栏积极性持续到2012年3月。从母猪补栏到育肥猪出栏大约需要12-15个月的时间,因此预计到2013年1季度生猪存栏均会维持在高位,饲料的需求在此之前均处于景气阶段。这对玉米需求是一个巨大的支撑。

我国玉米需求主要分为饲料需求、深加工需求以及食用种用需求。我国玉米消费每年以约5%的速度刚性增长。从下表也可看出,2012年我国的深加工需求增长为6.5%,总量上增长350万吨。2012年我国饲料需求增长为4.5%,但由于饲料需求基数较大,2012年总量增长了500万吨。而由于2013年之前饲料行业都处于行业景气周期通道,因此纵然淀粉和玉米乙醇行业放缓了增长的脚步,但饲料需求的稳步增长将会对玉米价格形成有力的支撑。

(八)、玉米现货价格平稳运行,局部小幅涨跌

上半年国内玉米现货市场价格整体平稳运行、局部小幅涨跌。两大主产地市场情况变动不大, 大体平稳、局地小幅上扬的走势为主。北方港口收购价格暂保持稳定,日集港量3000-6000吨不等, 随着东北地区余粮进一步减少,市场粮源供应日趋紧张,港口上量情况亦不理想,预计短期北方港口 价格坚挺趋强的走势不改。广东港口价格经过大幅拉升之后,优质玉米成交价格达到2590-2595元/吨的高位,目前的市场需求并不支撑这样较大幅度的上涨,因此广东港口在内贸库存量增加、走货量不大以及均有船期的影响下,优质玉米价格理性回归至2540-2550元/吨。

(九)、美玉米CFTC持仓分析

从美玉米CFTC持仓可看出,从2月份开始,净持仓一直在下降,主要原因是基金大幅增加其空头头寸,而多头头寸则连续数月来下降。目前,美玉米的基金净持仓已降至低位,继续往下的空间有限,从持仓看,美玉米下半年可能会有一波上涨行情。

(十)、技术分析

从技术分析看,2012年上半年玉米前期大幅走高已经冲破2011年的压力密集区,回调整理后在2300-2330之间有强支撑,考虑到宏观经济对大宗商品走势的影响,我们认为玉米2012年下半年会继续上涨,但波动幅度或将加大。

三、2012年下半年总结与展望

全球经济依旧进入低速增长期,中国经济受政策刺激下半年可能会短期反弹。世界玉米的种植热情高涨,12/13年度玉米供应相对宽松。我国玉米目前供给仍紧张,受天气影响单产未增加,12/13年度我国玉米产量增幅或有限,而玉米种植成本上升,农民增产不增收局面可能再度出现。此外,玉米下游消费景气不一,虽然深加工行业需求放缓,但饲料行业目前处于行业景气周期,直至2013年之前需求仍将继续增加,综上所述,我们认为玉米种植面积炒作已告一段落,下半年需求增加或将为主基调,对玉米下半年持震荡上涨观点。