后期伴随国储陈粮入市,玉米(1628, -10.00, -0.61%)行情有望松动,玉米淀粉或随之走弱。在今年行情同比下降的大环境下,后期玉米淀粉及淀粉糖等产品出口增量仍然可期。

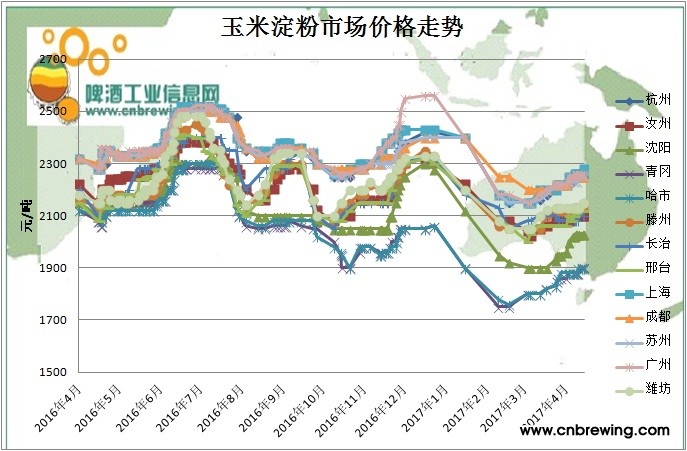

受产区玉米价格普遍上涨、原料成本增加影响,4月初各地玉米淀粉价格普遍迎来一波上调。目前,东北玉米淀粉价格1850~2050元/吨,华北2100~2200元/吨,经过一周消化,下游承接较调价初期有所转好,中小厂家订单略增,淀粉价格坚挺企稳,但南方大企业签单仍旧疲弱,承接意愿一般。

玉米价格迎来一波集中上涨

3月份以来,在市场看空因素出尽、去年玉米减产幅度超预期及后期政策粮顺价投放预期影响下,东北、华北主产区均出现贸易商集中入市囤粮情况,导致产区基层余粮迅速向贸易商环节转移,玉米市场流通环节供应减少。而在东北深加工补贴政策及华北厂家加工有利润的情况下,东北、华北深加工企业玉米收购需求旺盛。

一时间,市场出现贸易商及深加工企业抢粮情况,玉米价格在此过程中迎来一波集中上涨。截至4月10日,吉林深加工企业玉米收购价环比 上涨130~180元/吨,山东深加工企业环比上涨110~170元/吨,折算淀粉成本,相当于成本增150~250元/吨。

淀粉生产利润出现一定下滑

原料成本上涨、企业成本增加,导致企业生产利润下滑,3月初吉林玉米进厂价1340元/吨左右,补贴后淀粉利润高点320元/吨左右。3月下旬玉米进厂价1450元/吨左右,补贴后淀粉生产利润跌破200元/吨。山东利润下滑更为明显,并已有厂家跌入亏损状态。

企业提价意愿持续上升,并最终在4月初形成一波集中涨价潮,东北、华北淀粉价格多有100~150元/吨涨幅。虽然淀粉提价对冲了部分原料成本,但受副产品价格普遍回落影响,淀粉生产利润较前期仍出现一定下滑,目前吉林补贴后淀粉盈利250元/吨左右,山东则普遍低于100元/吨,甚至迫近盈亏线。

淀粉开工率或维持小幅波动

虽然近段时间淀粉生产利润因原料涨价及产品降价而出现回落,但东北维持较好盈利状态,华北亦以盈利时间居多,企业整体开工积极性尚可。

3月份以来,受环保等因素影响,华北个别厂家出现小幅减产情况,对全行业开工率影响不大。目前淀粉行业开工率在73%左右,略低于上月同期的75%左右水平。

4月中上旬淀粉终端消费难有起色,中下旬至5月份,伴随南方地区气温明显上升,冷饮、啤酒等消费需求有望逐渐回暖,或带动淀粉糖消费量回 升。因此,预计淀粉开工率不会出现大范围波动,或维持小幅波动。

玉米淀粉产品出口形势向好

今年国内玉米淀粉价格同比下降明显,去年一季度吉林淀粉出厂价2200~2400元/吨,今年一季度为1850~2200元/吨,同比降200~350元/吨。受此影响,今年玉米淀粉产品出口形势同比继续向好。

从海关已经公布的玉米淀粉、结晶葡萄糖、麦芽糖浆、麦芽糊精的出口数据来看,今年1~2月份相关产品出口总量约为25万吨,而去年同期该数据约为17万吨,同比增47%。今年后期预期国家政策粮入市,国内玉米价格成本有望维持低位运行,预计玉米淀粉及淀粉糖出口量仍有上升空间。

4月份作为玉米淀粉下游消费由淡转旺的衔接期,4月中下旬至5月终端消费将由南向北逐渐回暖,短期来看,在国储陈粮入市前,市场阶段性供应断档导致原料玉米走势高位坚挺,玉米淀粉成本相对高位,玉米淀粉价格受成本支撑维持坚挺走势。