一、迟来的气候炒作

美国气候:8月19日至22日,美国专业农场主协会(Pro Farmer)对美国玉米大豆主产区进行年度例行巡查。考察报告显示,美国玉米单产介于152.6-155.6蒲式耳/英亩,总产量介于133.25-135.95亿蒲式耳(即3.384-3.453亿吨)。单产基本与8月份美国农业部预估一致(154.4蒲式耳/英亩),而总产低于USDA预估的3.496亿吨,因Pro Farmer将玉米收获面积预期下调180万英亩。相对而言,豆类的考察报告更为利多:单产41.8蒲式耳/英亩,低于USDA预估的42.6蒲式耳/英亩,产量31.58亿蒲式耳,低于USDA预估的32.55亿蒲式耳。Pro Farmer的考察使市场焦点再次转移至农作物生长气候。

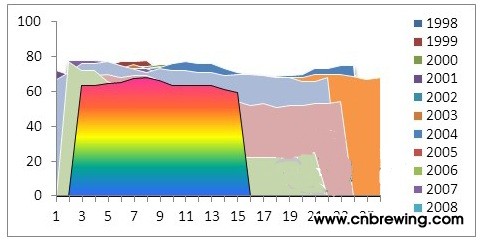

截至25日,监测数据显示,玉米优良率由上周的61%下滑至59%,其中爱荷华、伊利诺伊、印第安纳分别下降了5%、4%、4%。目前正处于玉米灌浆至成熟期,仍需80%左右的土地持水量,适宜温度为20-24度。天气监测显示,美国玉米带大部及平原中南天气依旧晴朗炎热,爱荷华南部、伊利诺伊中南部、密苏里州、堪萨斯州等最近一周降雨不足同期的25%,作物生长压力较大。未来两周,天气形势总体不变,主产周降雨仍然偏少。9月2号左右伊利诺伊、爱荷华等地可能迎来降雨,但雨量非常有限,除爱荷华西北部局部地区可能出现12.5毫米左右降雨外,其它区域降雨量不足6.25毫米,难以根本改善旱情。但是,今年的气候炒作较去年迟一个月时间,玉米长势明显好于去年。从数据来看,截至25日当周,美玉米优良率为59%,去年同期仅为22%。

图1 美玉米作物优良率

国内气候:据中央气象台消息,8月21-26日黑龙江出现间断性低温,但是由于其低温幅度轻、持续时间短,连续日数均不足3天,对玉米灌浆影响较小。预计未来一周,东北大部平均气温比常年同期偏低1-2摄氏度,局部偏低3-4摄氏度。黑龙江北部日平均气温在8-13度之间,黑龙江南部、吉林在14-17度之间,辽宁大部在17-20度之间。

因中、美地理纬度相当,目前国内玉米也处于灌浆成熟期,最佳温度亦要求为20-24度,低于此温度会使作物饱满度下降,因为在丰产预期的年份,偏低的作物生长温度仍值得我们密切关注。

二、翘首期盼的政策拍卖

由于临储库在本作物年度收购了近3000万吨玉米,临储粮何时何价投入市场一直是

市场的关注点。据市场消息,截至25日,东北三省跨省移库总量207万吨,进度41%。其中黑龙江124万吨、吉林42万吨、内蒙古22万吨。目前市场行情震荡、低迷,虽然目前已经处于8月底,但是500万吨的移库计划仍然进程缓慢,而华北新玉米也即将上市,贸易商出货积极性较高。因此,临储拍卖对本作物年度最后一个月的行情影响也逐渐减小。

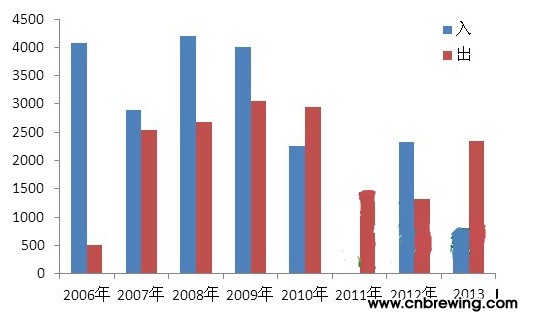

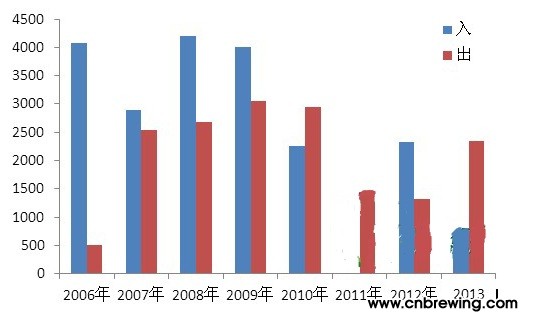

由于蛋白价格持续上涨,小麦在蛋白方面的优势再次凸显,目前正处于托市收购末期,新麦收购及旧麦拍卖被关注的风头远远强过玉米拍卖。从近8年情况来看,在2010年以前,小麦临储收购量一直大于拍卖成交量,而2010年以来,玉米价格走高,市场开始用小麦替代玉米,小麦临储量逐渐入不敷出。数据显示,2010年至今,小麦临储收购量约5000万吨,而拍卖成交量却超8000万吨。2012及2013年度小麦遭受赤霉病影响,优质小麦量少,其价格也不断攀升。本月28日,在河南市场初次投放2012年产托市小麦,共10万吨,成交约9.8万吨,成交均价约2395元/吨,远超拍卖底价,可见市场对优质小麦的渴求。

图2 历年临储小麦收购及拍卖成交量

三、进口替代

从最新的报告来看,国家粮油信息中心预测新作物年度玉米、小麦进口量分别为550万吨、650万吨,而USDA预测数据分别为700万吨、950万吨,均接近其各自的配额上限720万吨、963.6万吨。据悉,10月份将迎来进口玉米到港高峰期,10至1月份将有至少300万吨进口玉米到港。同时,中国已进口22万吨法国小麦及220万吨澳大利亚小麦, 370万吨美国小麦,其中110万吨美麦已装运。

截至8月30日,进口美玉米理论成本为1967元/吨,比广东港口优质玉米便宜约480元/吨。进口美国软红冬麦理论成本约为2218元/吨,比广东港口饲用麦便宜约400元/吨。可见,巨大的价差是今年进口粮食作物的巨大推力。

四、从港口情况看供需心态

8月份北方港口收粮基本停止,其年度收粮价格结束于2820-2300元/吨,折算为理论平仓价格为2350-2360元/吨。截至8月底,北方港口港存共265.7万吨,较去年同期偏高96.5万吨,平仓价格为2370元/吨,较去年同期下降140元/吨。广东港口库存为40.8万吨,较去年同期高4万吨,价格2450元/吨,较去年同期下降130元/吨。北方四港口价格一直是全国玉米价格的晴雨表,居高不下的港存为本年度市场供应了丰富的粮源,有效的抑制了价格上涨。

按照历史规律,9月初开始,南、北港存将下降,直至11月初新粮上市。而此时华北新玉米将逐渐上市,补充市场供应,南方销区则依靠进口玉米补充。上文提及,10月份开始市场将有大量进口玉米到港,因此目前的港存仅有约1个月的供应压力,可见,本作物年度的最后一个月,玉米市场仍能维持供需平衡。

图3 港口库存及价格

五、期货盘面走势分析

大连盘玉米期货8月份收于2342。9月是1309合约交割月份,其在8月期间曾跌至2379元/吨,但是马上回归2400元/吨以上。按照2300元/吨的港口收购价格,9月理论交割成本为2359元/吨,但是港口目前收购已无量,北方港口最低平仓价维持在2370元/吨,9月合约在8月份末收于2413元/吨,一定程度上体现了旧作好粮的价值。

8月份主力玉米合约1401收于2320,远月合约1405与主力合约价差仅2元/吨。2014年1至2月份是春节期间,春节备货行情仍对市场有强支撑。12/13年度收粮亏钱势必会打击13/14丰产年度市场各方的收粮积极性,因此5月合约表现的相对弱势。预计9月份玉米指数,仍能在上月支撑位2320处受支撑,走完“w”形态。但是新玉米上市及进口玉米到岸仍是强大压力,国内低温及早霜目前影响稍小,丰产预期不变,期货上涨压力仍大,建议观望。

CZCE郑麦指数自7月份从高位下跌后,8月保持震荡走势。一方面是中秋节前消费旺季刺激,另一方面巨大进口量也即将在1月份到港。预计9月份,在豆粕价格高位运行及消费旺季带动的情况下,小麦价格仍难有效下跌。而10月份或以后,随着托市行情的结束及新玉米上市,小麦价格或有下跌空间。

结论:

玉米步入作物年度最后一个月,因新粮将逐步上市,进口玉米到港量大,新作气候缺乏炒作题材,9月玉米现货行情趋稳。期货遇技术支撑位2320元/吨,再下跌空间有限,9月份极有可能完成“w”走势,建议依据支撑位短线操作或暂时观望。

小麦因处于中秋节前食用消费旺季及市场蛋白价格居高不下,饲用价值明显,目前难以下跌,但是其与国际麦价已有400元/吨以上的价差,巨大的进口量冲击下,其也不可能再次冲高。预计9月份以后或有可能有下跌空间。