- 临储辉煌难再 玉米期价顺势下行

- 发布日期:2015-09-23 啤酒工业信息网

今年4月下旬以来,玉米期价持续弱势下行,主力合约6月4日一度跌破2200元关键支撑价位,此后玉米价格加速下跌,7月27日跌破2000元整数关口,目前期价已经跌破了2010年7月以来的新低,而且弱势格局仍在持续。

图1、国内外玉米价差

数据来源:WIND 一德研究院

现货方面,6、7月份玉米现货报价相对比较稳定,维持在2400元/吨附近,8月开始玉米市场步入传统青黄不接的季节性偏强阶段,但调整临储价格的预期压制玉米价格大幅回落,9月初玉米现货价格已经跌至2200元/吨。1509合约在经历了各路资金博弈传闻漫天的表演之后,最终以2400到2100的三百块钱暴跌谢幕。

2、临储政策辉煌难再

2008年我国开始在辽宁、吉林、黑龙江和内蒙古执行玉米临储收购政策,至今已经实行了完整的7年,玉米收储政策在稳定市场有序运行、保护农民利益和种粮积极性、保障国家粮食安全方面发挥了重要的作用,但同时也造成了国内玉米产量连年上升,财政负担过重和国储库存过于庞大的严重供需过剩等问题。

图2、玉米收储价格

数据来源:WIND 一德研究院

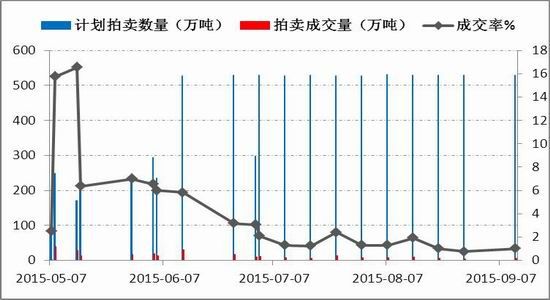

图3、玉米拍卖情况

数据来源:WIND 一德研究院

近年来,虽然玉米产量逐年增长,消费低迷,长期维持供需过剩的状态,相对于大豆和棉花等农作物而言,国内玉米价格一直保持相对强势,主要的支撑即为我国的临储收购政策不仅采取不限量的“敞开收购”方式,而且收购价格逐年提高,为玉米价格和产量提供了充分的保障。尤其在2012年以来,玉米超越稻谷成为国内第一大谷物品种,产量超过2亿吨,临储玉米收购量也急剧攀升,2013/14年度东北临储收购玉米6919万吨,2014/15年度临储收购玉米8328万吨,累计收购量约 1.84 亿吨。同时,收购价格逐年走高,当前的玉米收储价比2008年每吨高约700元。2014年临储玉米销售2878万吨,今年4月9日开始,国家开始拍卖东北临储玉米(含跨省移库),在截至8月28日累计投放量8752.44万吨,实际成交371.71万吨,成交率4.25%,拍卖成交量异常清淡甚至出现流拍,市场需求异常低迷,目前玉米库存高达11802万吨,足够我国饲料企业1年的玉米消耗量。新季玉米上市在即,陈玉米天量库存难以消化,收购库容和价格走势压力空前,倒逼临储政策进行调整,而玉米一旦失去最大的政策支撑因素,市场价格将回归基本面,突出的供需矛盾和高企的库存将会一直压制玉米价格走弱。

3、供给充足,库存高企

全球玉米播种面积和库存均处于相对高位。美国农业部(USDA)8月供需报告将全球2015/16年度玉米库存上调510万吨至1.951亿吨,为历史最高位。同时将2014/15年度玉米库存也上调340万吨至1.974亿吨,为历史第二位,全球玉米供应充裕,库存高企,而且此趋势仍将延续。

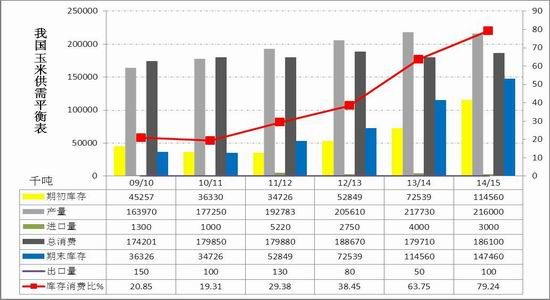

图4、玉米供需平衡表

数据来源:WIND 一德研究院

我国玉米产量和库存不断刷新历史新高。玉米作为我国三大主粮作物之一,连年来产量逐年上升,2013年以前,我国玉米产销基本平衡,但2014年开始,产量持续增长,播种面积年均增幅3.6%,产量平均增幅6%左右,消费增速较小,甚至出现下降,加上国储收购的作用,导致库存逐渐攀升。2014年玉米产量2.16亿吨,国内需求持稳在1.6亿吨左右,新增产销过剩约5600万吨,2014年总库存为1.4亿吨,库存消费量比高达84.86%。

2015年玉米播面积继续增加,产量有望再创新高。国家统计局数据显示,2015年我国玉米播种面积或将比2014年提高1000万亩至56670万亩,增幅1.9%。国际谷物理事会(IGC)报告显示,2015/16年度中国玉米产量预计为2.26亿吨,2014年为2.157亿吨。国家粮油信息中心(CNGOIC)预计2015年我国玉米产量为2.29亿吨,同比增长6.2%。未来我国玉米产量供给过剩的状况将长期存在。

4、需求低迷

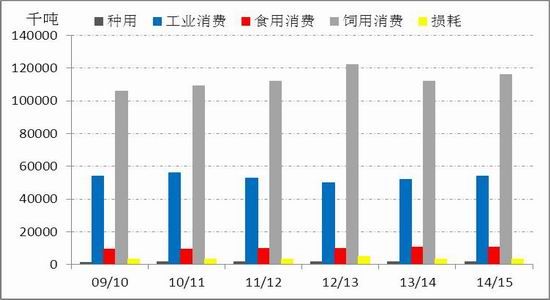

玉米的下游需求情况主要体现在饲料需求和深加工需求方面,目前饲用和工业用都处于萎缩状态。预计今年玉米消费下降200万吨左右,工业需求下降200万吨左右,淀粉类需求下降50万吨,酒精类需求下降150万吨。

图5、我国玉米消费流向

数据来源:布瑞克 一德研究院

饲料方面,2014年初以来,我国生猪养殖行业普遍亏损,生猪存栏量和能繁母猪存栏量大幅降低,2015年行业亏损持续,农业部数据显示2015年1-7月我国生猪存栏量均值为38933万头,较2014年大幅减少4232万头,降幅为9.8%。7月能繁母猪存栏连续 23个月环比出现下降,全国4000个监测点生猪存栏环比上涨 0.20%,同比下降10.43%,能繁母猪存栏环比下降0.59%,同比下降14.59%,育肥猪存栏环比回升0.29%,同比下跌9.94%。生猪数量少,能繁母猪下降,养殖户对后市行情较为悲观,饲料需求降低,抑制了玉米的消费需求,即使未来猪肉价格持续上涨带动补栏,饲用需求对玉米消费的带动作用也需要到四季度甚至更长的时间才能有所体现,对于目前疲软的玉米价格难以提供有效支撑。

深加工方面,受到产能不断提升、需求持续降低以及政策限制等多方面因素抑制,我国玉米深加工行业持续疲软。玉米淀粉方面,6月份以来,随着玉米价格的快速走低和需求的疲软,玉米淀粉价格和开工率也随之快速走低,全国玉米淀粉企业内月度开工率跌至53%, 8月以后玉米价格跌势持续,淀粉成本支撑降低,进入9月份,新季玉米上市压力增加,玉米收储政策遭遇威胁,玉米价格有进一步下跌趋势,引发淀粉企业恐慌和集中抛售,淀粉价格跟跌不跟涨规律再现,虽然淀粉企业的原材料成本降低,但无法弥补淀粉行业的加工亏损。目前长春淀粉企业加工1吨玉米亏损230元/吨,山东潍坊地区亏120元/吨。酒精方面,目前行业开工率仅为42%左右,加工利润长期亏损,对原材料玉米的需求疲软,东北大[微博]型酒精企业除吉林个别企业外多数停机,华北仅山东部分酒精企业仍然维持开机,黑龙江肇东地区玉米酒精企业加工利润-325元/吨,吉林松原加工利润-700元/吨。整体上,玉米深加工行业持续亏损,开工率严重偏低,未来新玉米上市后,行业压力将更加突出,对玉米消费的提振难言乐观。

5、下游采购原料竞争增加

长期以来玉米一直是我国行业下游的淀粉和酒精等深加工行业的主要原材料,玉米市场虽然产量逐年攀升,加上收储政策的推动,库存不断刷新新高,玉米市场长期维持供过于求的状态,但玉米价格在政策支持下,长期处于相对坚挺的水平,这也造成了下游生产成本的上升,在一定程度上削弱了玉米在下游原材料采购中的竞争力,迫使下游需求企业寻求新的替代原料。

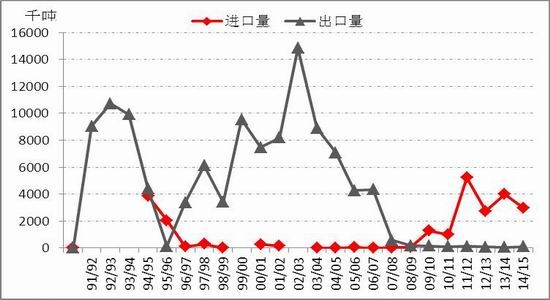

图6、玉米进出口量

数据来源:WIND 一德研究院

目前国内外玉米价差持续拉大,国内玉米现货均价比到岸完税玉米价格高出772元/吨,今年1-7月中国累计进口玉米376万吨,同比增加156%。虽然内外价差倒挂导致玉米阶段性的进口量激增,但我国玉米进口依然实行进口配置制度,每年进口配额维持在720万吨,占国内年消费的4.36%左右,对国内供需格局影响不大。但目前我国对高粱和大麦等农产品的进口并无配额限制,由此导致了价格更具竞争优势的进口高粱、大麦等农作物的进口量增幅明显,而且相关进口农产品在饲料生产中基本可以实现对玉米100%的替代。国家粮油信息中心预测显示,2014年我国大麦进口量预计达到700万吨,同比增长40%以上,替代国产玉米约30%。2014年我国进口高粱578万吨,同比增长435.77%。今年1至7月我国进口高粱647万吨,预计2015年饲料企业进口农产品对玉米的替代比例有望达到50%。未来,如果玉米价格相对进口农产品仍不具备优势,那么下游企业采购的原料将更加多元,国产玉米的需求空间将被进一步挤占。

图8、玉米期货价格走势图

数据来源:WIND 一德研究院

综上,全球和我国的玉米市场均呈现供应充裕的格局,但下游需求异常疲软,饲料和深加工行业消费低迷,亏损加剧,又受到进口农产品的替代效应挤压,供应明显过剩。收储政策虽然延续,但库存压力和财政压力空前,抛储不断流拍,政策效果大打折扣,临储政策的辉煌难再,未来玉米价格将回归基本面顺势下行。

6、交易策略

玉米价格总体交易趋势向下,有望在慢慢跌势中最后与进口玉米价格接轨。我们的总体判断是下跌方向明确,交易节奏是关键。

对于交易节奏的认识:

• 临储价格即为未来市场认可之定价,贴近2000价格附近建立空单;

• 临储政策公布后,短期应该对近月价格有支撑,从而在一段时间内近远期价差将成扩大走势。建议买1601抛1605的套利策略,操作区间40—90。

风险控制:我们坚定的相信,收储政策改革是推动经济再次走向市场化的需要,庞大的玉米库存最终必将压低价格,以致与国际价格大体接轨。因此不做系统性的止损型风控,而是通过节奏调整净头寸比例,逐月向后推移。

【啤酒工业信息网声明:原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行删除或修正,谢谢您的支持和理解!】