- 啤酒提价潮再起?

- 发布日期:2021-12-22 啤酒工业信息网

01原材料齐涨价

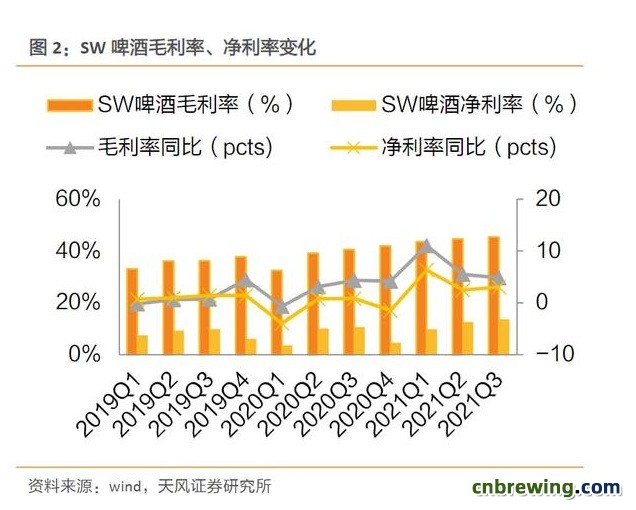

报告还指出成本上涨使得毛利率和净利率增幅同比收窄,体现在行业盈利上即呈现出一定程度的增速放缓。

02行业迎来涨价潮

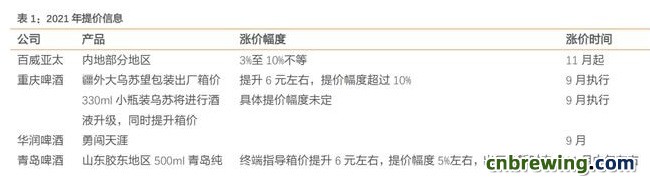

成本端承压下,各啤酒公司从第三季度起陆续发布公告宣布涨价,提价的依据分别根据公司战略目标、优势市场区域、成本结构制定而体现出差异,但提价幅度基本在10%左右。

据了解,啤酒行业共经历三轮大幅提价,分别为:

第一轮(2007.12-2008):奥运费用投放及原材料涨价,盈利空间压缩,各公司2008年开始涨价;

第二轮(2018.1-2019.3):成本加大及行业诉求转移,各酒企在2018年初利用淡季对中低档产品提价;

第三轮(2021.9月至今):与前两轮提价相似,成本上涨是主导动力。

03规律与趋势

复盘啤酒行业的3次涨价,天风证券给出了3点关于规律的推测:

1. 龙头啤酒企业带动领涨;

2. 在基本盘稳定的基础上进行结构升级;

3. 提价传道效果改善,效率逐步提升。

这三点关于规律的总结与啤酒行业高端化的趋势吻合,啤酒行业提升盈利能力有三条途径,分别是直接提价、产能优化以及结构升级。目前,酒企竞争已经从“抢地盘”向“守地盘”转移,行业主导逻辑也从营收端向利润端过渡。随着行业产量日趋稳定,中高端占比长期提升空间大,结构升级逻辑也在不断兑现。

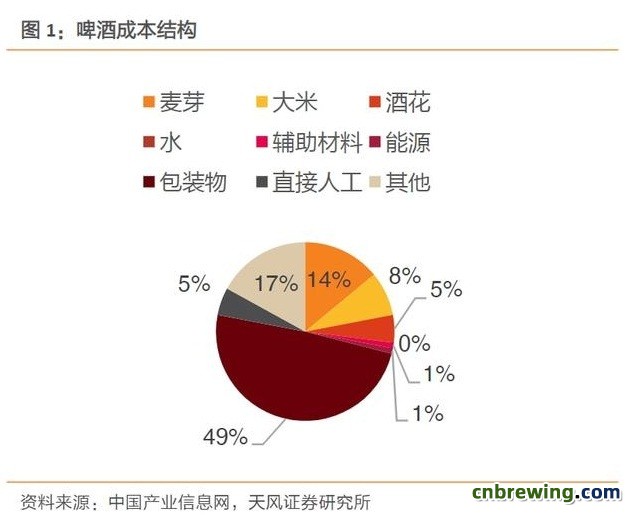

截至今年10月,大麦较2020年年初上涨20.82%,截至11月,玻璃/瓦楞纸/铝合金相比2020年年初分别上涨12.52%、35.79%以及41.50%。由于原材料在啤酒成本中占比高,上游涨价使得啤酒企业毛利率承压较大。

报告还指出成本上涨使得毛利率和净利率增幅同比收窄,体现在行业盈利上即呈现出一定程度的增速放缓。

02行业迎来涨价潮

成本端承压下,各啤酒公司从第三季度起陆续发布公告宣布涨价,提价的依据分别根据公司战略目标、优势市场区域、成本结构制定而体现出差异,但提价幅度基本在10%左右。

据了解,啤酒行业共经历三轮大幅提价,分别为:

第一轮(2007.12-2008):奥运费用投放及原材料涨价,盈利空间压缩,各公司2008年开始涨价;

第二轮(2018.1-2019.3):成本加大及行业诉求转移,各酒企在2018年初利用淡季对中低档产品提价;

第三轮(2021.9月至今):与前两轮提价相似,成本上涨是主导动力。

03规律与趋势

复盘啤酒行业的3次涨价,天风证券给出了3点关于规律的推测:

1. 龙头啤酒企业带动领涨;

2. 在基本盘稳定的基础上进行结构升级;

3. 提价传道效果改善,效率逐步提升。

这三点关于规律的总结与啤酒行业高端化的趋势吻合,啤酒行业提升盈利能力有三条途径,分别是直接提价、产能优化以及结构升级。目前,酒企竞争已经从“抢地盘”向“守地盘”转移,行业主导逻辑也从营收端向利润端过渡。随着行业产量日趋稳定,中高端占比长期提升空间大,结构升级逻辑也在不断兑现。

【啤酒工业信息网声明:原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行删除或修正,谢谢您的支持和理解!】

本周热门资讯排行

企业展馆

啤酒人才

招聘 | 求职