- 2020年开局维艰 大宗商品或先下后上

- 发布日期:2020-02-06 啤酒工业信息网

2020年2月1日,生意社发布1月BCI指数:

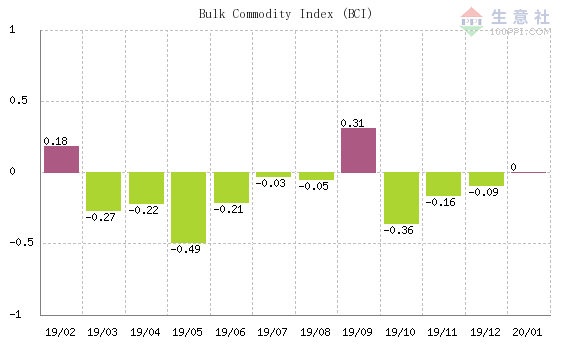

图1:2020年1月BCI指数

如图1所示,2020年1月,生意社大宗商品供需指数(BCI)为0.00,均涨幅为0.18%,反映该月经济平稳运行。

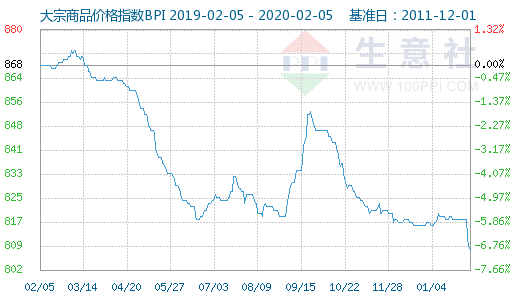

图2:2020年2月3日BPI指数

如图2所示,2月3日大宗商品价格指数BPI为812点,较昨日下降了6点,较周期内最高点1019点(2012-04-10)下降了20.31%,较2016年02月03日最低点660点上涨了23.03%。

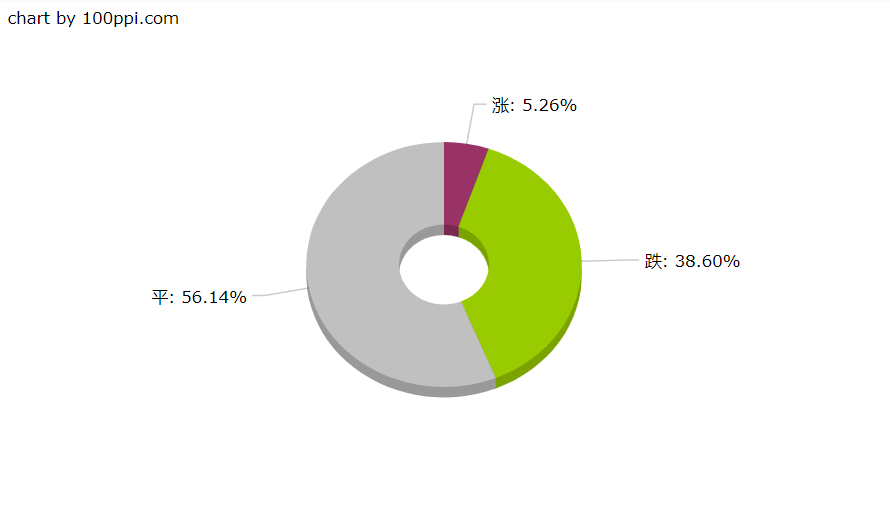

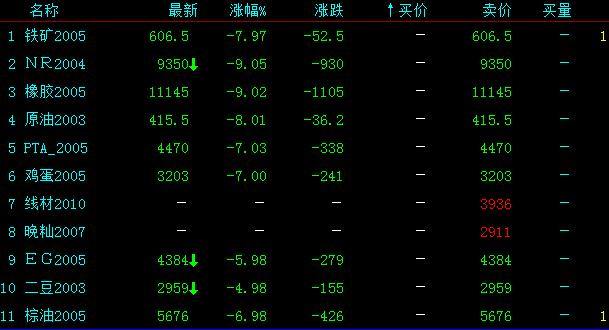

2月3日,国内商品市场恢复交易。截至当日收盘,黑色系的螺纹钢、铁矿石、热卷期货主力2005合约,大石化的燃料油、原油、沥青、橡胶、LLDPE、PTA、乙二醇,油脂系的豆油、棕榈油期,纺织系的棉花,农副系的鸡蛋和苹果等逾20个商品跌停。现货面走势亦不甚如意,当前企业并未正式复工,已报价的商品中超38%下调,仅有5.26%商品价格上涨。

图3:2020年2月3日大宗商品价格涨跌榜

一、能化走势分化 消毒水需求增加

国际原油大幅下跌,传导影响至整个石化行业。交通管制城市车辆出行大幅减少,多国多地航空停飞对油品、燃料油乃至整个能源行业带来承重打击,市场担心的突发公共卫生事件持续抑制原油需求,据生意社监测数据显示,国际原油价格持续下行,WTI月度跌幅为去年5月以来最大。国内企业生产和人民生活普遍受影响,能源及化工行业影响也较严重,主要表现为库存增压和假期延长使需求延迟。

运输受阻,库存增压。各地交通管制,高速受限,使企业出货压力增加,而部分化工企业自动化生产在春节期间并无停工计划,由此形成了大量的库存积压,企业库存压力或将持续增加。假期延长,终端需求推迟。自春节假期延长以来,各地相继下发了延迟复工的通知和政策,部分地区延迟至2月9日,湖北地区要求不早于2月13日。企业复工推迟,尤其是劳动密集型下游终端企业,原料供应受阻、产品销售问题显现,终端企业停工增加。具体表现如下:

(一)消毒水需求增加 乙醇等化工品市场受关注

2020年乙醇市场率先开启涨价,其中华中河南、华东山东、苏北、苏南等地区率先上行。以山东地区为代表,生意社数据师采访省内主要生产乙醇的某企业,企业表示:在政府加急办理了消毒卫生许可后,农历年初三(1月27日)便开始复工,原有日产400吨生产线,生产99.9%以及99.5%食品级乙醇,再加工勾兑成75%药用消毒酒精,目前生产线全部员工24小时倒班生产医用消毒酒精,后勤人员也参与到分装与包装任务当中。目前对外销售乙醇以75%医用消毒酒精分装500ML一瓶为主,省内散户零售6元/瓶,并确保省内用货需求。省外用户、或药店、批发商等大货采购商,无法保证货源,以8元/瓶销售,且需自行联系物流运输,运输多以厢式货车为主。据生意社监测数据显示,节前厂家普通级酒精报盘5200-5500元/吨,苏北地区普级酒精主流5500元/吨含税,优级5650元/吨,无水乙醇主流报价在6200-6250元/吨含税。苏南市场普级含税报盘在5600-5650元/吨附近。节后多数大厂暂停报盘,多被政府征用或者捐赠,市场流通货源减少,最重要的是物流运输受阻,无法满足所有需求。短期来看,乙醇市场需求面利好,但随着疫情逐渐被控制,物流运输各地陆续恢复,东北充足的货源将会流入内陆地区。此外,据工信部数据统计,医用酒精生产企业59家,日产能407吨,产量达到200多吨,复产率55%,而且在逐步提高,此外,还有乙醇生产企业可以做95%以上含量的酒精,日产量900亿吨,能够保证医用酒精原料供应。10日企业复工后市场将逐步理性回归。

节日期间异丙醇市场表现向好,异丙醇同属于消毒产业。异丙醇具有很强的杀菌能力,属中效消毒剂。可杀灭细菌繁殖体、对某些细菌异丙醇的杀灭作用比乙醇强,总体来说,消毒适用范围与乙醇相同。但专家指出,针对此次疫情病毒,75%医用酒精、含氯消毒剂或过氧化物类消毒剂才能起到好的效果,而异丙醇能否在冠状病毒杀菌中起到很好的效果还需实践验证。节前异丙醇市场报盘在6700元/吨,相比较节前乙醇市场报盘5550元/吨,受于成本的制约在消毒剂行业乙醇对异丙醇冲击较大,短期来看下游消毒需求目光多放在乙醇市场。生意社了解到目前异丙醇企业开工整体不足,且远距离运输严重受阻,原料不足和销售问题共存,生意社预计假期结束后异丙醇市场行情或将迎来小幅提升,但不会出现大幅和持续上行态势。

(二)油品不容乐观 地炼企业亦受重创

春节后,国际原油价格持续下行,市场担心的突发公共卫生事件持续抑制原油需求,而在弱周期下的地炼企业压力与日俱增,尽管原油下滑会使地炼企业成本降低,但原油采购与炼厂生产存在时间差,短期油价下滑地炼企业要承受利润下滑的风险,而目前地炼企业持续开工,库存积压,短期库存难以消化,而此时油价下跌尚不见底,地方炼厂亦受重创。在地炼下游库存增加的压力下,企业多采取降负停工措施,整体来看山东地炼企业降至五成以下,短期疫情抑制,地炼企业尚有挽回余地,如后续各种冲击持续发展,行业内将有部分企业面临巨大生存挑战。

(三)交通受阻 需求推迟 化工品库存增压 化工市场迎来挑战

1、酚酮行业假期持续开工高位 库存持续上升

物流受阻,港口和企业库存同期增加。春节期间,国内酚酮装置开工维持平稳,整体维持85%的高开工率,而运输方面阻力增加,假期延长交易日尚未到来,“高开低出”使目前石化库存持续增加中。据生意社监测数据显示,丙酮华东港口上升至3.2万吨。

2、供需两弱 甲醇市场短期或将持稳

春节假期延长,多数甲醇生产企业暂停报盘,一方面甲醇下游进入消费淡季,如甲醛和醋酸企业陆续停止,新兴制烯烃下游企业也将陆续进入检修,加之目前疫情影响提前进入休市状态,采购原料意愿减弱。另一方面国内进口来看,2020年2月进口货源抵港或将缩减至70-75万吨附近,相比1月份90万吨缩减了20万吨,相比12月份进口量119.34万吨缩减近50万吨。供需两不旺的情况下,甲醇未来下跌空间有限。

3、现期双跌 需求萧条 苯乙烯遭遇冲击

浙江石化新增120万吨装置,已出合格品,据生意社监测数据显示,目前苯乙烯的开工率维持在八成,但随着假期间工厂物流提货困难和库存积压影响,天津大沽、山东玉皇等装置已经陆续停车降负,后期随着目前国内疫情发展,或将有更多企业陆续降负和停车。而需求方面,除ABS在假期期间正常生产外,其他均有停车现象,目前企业复工多推迟至10号,终端企业存取消合约的计划,未来采购恢复仍需一段时间,港口库存和工厂库存压力仍将持续,后期苯乙烯低位盘整为主。

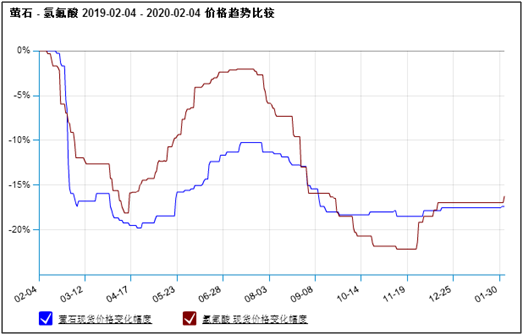

(四)节前库存低位 氟化工转暖拐点已现

春节过后,氟化工行业原料萤石生产受到限制,部分地区矿山和浮选均不允许开工,场内萤石现货供应紧张,持货商家小幅上调出厂价格,但当前化工原料运输成为一大难题,货源无法,造成萤石价格上涨幅度十分有限。加之,下游氢氟酸和制冷剂行业均受地方政府禁止开工,需求实际没有明显好转,但是氢氟酸企业订单客户仍在供应,受货源紧张的影响,氢氟酸产品价格迎来小幅上涨,但是后期随着企业不断开工,气温回升北方萤石开工率将大幅度提升,生意社分析师陈玲认为此次上涨行情或将不会出现大幅度上涨,氟化工行情将小幅度走高。

此次公共卫生事件对于能源、化工行业的影响,取决于防控的进展和成效,但影响终将的短期的、阶段性的,不会改变长期行业的发展。形势终将被控制,道路受限、物流运输受阻终将解除,人民生产生活会逐渐走向正规,企业终将复工生产,短期影响的停工停产终将恢复。中国有能力也有信心将事件影响降到最低。生意社化工行业分析师赵婷婷认为,随着10号返工,首先短途运输逐渐恢复,各省内企业原料采购得以改善,企业开工陆续提升,市场成交逐渐活跃,3月份市场需求增加,消毒水、医药中间体等化工行业活跃度进一步提升,带动原材料采购需求提升,其他化工板块市场运行理性回归。

二、口罩需求激增 无纺布受关注

随着防控不断深入,针对口罩等医疗物资紧缺的现状,生产企业正在加紧复工复产,短缺现象预计2月底或缓解。此次物资紧张的口罩及防护服主要采用无纺布材料,无纺布是相对纺织布而言即非纺织的布。生产无纺布的基础原料,则是聚丙烯(Polypropylene,简称PP)。因此未能有效提振纺织产品的终端需求,另受春节假期延长、物流限制等因素,对纺织行业来说影响较为明显。

1、工厂延迟复工 需求短期受抑制

国务院公布延长春节假期,多省市亦发布多项紧急通知,其中涉及企业不得早于2月9日24时前复工。而纺织服装行业是劳动密集型行业,在春节假期前,下游纺织行业已大幅降低开工率,江浙织机厂开工率下降至8%以下。目前上海、江苏、浙江、安徽等地推迟纺织工人返工日期,终端纺织织造消费需求短期受抑制,织机开工率提升速度或慢与往年,预计从2月中下旬开始织机负荷将达30%附近。

2、物流限制库存增压

同时,为最大程度减少人员流动,目前各地多出台政策限制物流运输,据目前了解的情况看,作为纺织产业集中地,山东、江苏、浙江等地区部分工厂汽车运输受到影响,多数工厂库存压力较节前有所提升。其中PTA工厂装置多为自动化、规模化生产,因此,春节期间,PTA装置开工率保持在90%附近,PTA供应不断增加,下游需求延续低迷,受此次疫情事件的影响,需求恢复延期,PTA累库程度将超预期。

3、雪上加霜 纺织出口面临考验

2019年中国纺织行业发展面临的国际环境愈加复杂,特别是中美贸易摩擦以来,纺织出口压力增大。2019年1-12月,我国纺织品服装累计出口额为2718.362亿美元,同比下降1.89%,其中纺织品累计出口额为1202.692亿美元,同比增长0.91%;服装累计出口额为1515.67亿美元,同比下降4.01%。此次疫情之下,中国纺织出口方面将面临更多的考验。

生意社分析师夏婷认为,短期内将延续纺织淡季,需求面受阻,传统纺织旺季生产时间或将受到挤压,纺织企业可能在开工之后出现订单减少、开工率不足的现象,对于纺织市场的直接冲击力度增强,预计节后纺织原料市场一波下跌行情在所难免。当前,无论我们所处哪个行业,齐心协力抗击仍为重中之重。相信随着防控情况的不断好转,生产恢复,我们终将会迎来曙光!

三、橡胶下行 专用塑料紧急增产保供应

(一)橡胶

1、天然橡胶 短期看空中期望反弹

2月3日,国内期货交易所开盘交易,商品期货大面积收跌,逾20个品种跌停。天然橡胶跌停,主力合约2005报收11145,跌1105,跌幅9.02%,当日库存报236760吨,增600吨;20号胶跌停,2004合约报收9350,跌930,跌幅9.05%,当日库存20463吨,增1008吨。

图1:2月3日上期所天然橡胶和20号胶跌停

伴随着橡胶期货跌停,上期所橡胶2005看跌期权集体大涨,其中行权价为12250的看跌期权大涨逾1000%。

图2:2月3日上期所看跌期权大涨

现货层面,春节前后,天然橡胶持续疲弱,成交清淡。全国春节假期延长,下游企业开工延迟,需求相比往年锐减。生意社(100ppi.com)监测数据显示,3日18年宝岛/广垦全乳上海地区主流报价10950元/吨、青岛地区主流报价10950元/吨左右;18年中化/五指山全乳青岛地区主流报价10950元/吨左右;18年宝岛天津地区主流报价为10950元/吨左右。

图3:浙江一家贸易企业18年宝岛天胶全乳行情走势图

产胶方面,当前国内产区正处停割期,东南亚产胶国受干旱影响,原料胶产量未有大量增加,橡胶上游受近期公共卫生事件影响不明显,整体供给延续节前偏弱预期。据悉,春节假期期间,天然橡胶外盘价格大幅下挫,日胶RSS3在31日的收盘价较23日跌7.3%;泰国方面,胶水价格仍在40泰铢左右,泰铢与人民币汇率都有较大程度贬值,汇率暂未对进口成本造成大的影响。

需求方面,天然橡胶下游企业受影响延期复工,轮胎企业开工普遍在2月10日以后,且当前大宗货物运输路径阻力较大,现货胶短期需求较往年减少明显,当前对于形势的担忧情绪浓厚,价格承压不可避免。

后市,生意社分析认为,就当前的形势来看,天然橡胶产量未大量增加为利好,下游需求疲弱为最大的利空,叠合当前形势的特殊性,短期内对于市场维持看跌,待企业复工,需求形势好转,物流恢复,恐迎来下游的强势采购;密切关注防控情况及企业复工情况。

2、合成橡胶:受春节假日影响库存增加后期或将触底反弹

节后合成橡胶价格基本稳定。成交清淡。据生意社监测,中石化华北销售分公司齐鲁顺丁出厂价在11100元/吨;中石化华北销售分公司齐鲁丁苯1502出厂价在11100元/吨。

目前国内合成胶企业开工较节前变化不大。据生意社了解,目前国内顺丁橡胶整体开工率在七成左右。其中中石油、中石化方面开工率在7-8成附近;民营企业装置开工在5-6成。

合成橡胶春节假期成交清淡,交通运输受限,目前合橡胶成行情整体清淡为主,库存较节前有所增加。据统计,截至2020年1月底顺丁、丁苯橡胶工厂库存较节前环比增长10%以上;贸易商库存也较节前环比增加1-3成。

后市预测:目前随着部分省市企业节后推迟开工的通知下发,国内橡胶轮胎产业链成交仍将清淡为主,但从中期来看,随着节假日的结束和防控形势彻底好转,预计后期国内合成橡胶产业链将触底反弹。

(二)塑料

非常时期 聚合塑料供应充足行情稳定

据生意社了解,近期出于防护疫情的需要,口罩需求激增,我国多地出现口罩供应紧俏的情况。随着口罩企业紧急加大生产,所需的无纺布等零部件的需求量也随之加大。因聚丙烯高熔纤维是无纺布专用料的最佳选择,作为生产无纺布的基础原料—聚丙烯(PP)也出现了需求缺口。同为市场上医用塑料的主要材料聚氯乙烯PVC(PVC口罩包胶束线带、口罩鼻梁条等)、包装材料聚乙烯PE的行情和供需也备受业界和全社会的关注。

1、集中需求高熔纤维聚丙烯

聚丙烯下游需求以拉丝、注塑、薄膜以及纤维和管材为主,分别占下游需求的31%、29%、20%、10%和7%,聚丙烯下游应用的整体需求增速同全球经济增速基本同步,过去5年,国内聚丙烯需求增速分别为8.94%、16.47%、5.92%、2.87%、9.14%,平均增速8.67%。目前医用口罩所需求的主要是喷熔无纺布所用的熔喷料PP,这一材料还可用于生产手术服、隔离服装,输液注射所用输液瓶注射器等。针对此次繁重的防控任务和聚丙烯需求缺口,很多石化企业春节假期期间紧急重启生产线,产能拉满、加班加点,以缓解医用口罩等医疗物资紧缺及价格高企的情况。

2、石化企业紧急增产专用塑料

中国石化新闻办主任吕大鹏代表公司承诺:抗疫期间,中国石化生产的医疗卫生用物资相关原料一律不涨价;并且将继续调整产能,优先排产医卫用品原料,保障优质、足量、及时供应。疫情发生以来,中石化旗下17家企业生产的医卫用树脂原材料6.5万吨,比原计划增加1.2万吨,及时满足了国内如山东威高等51家医卫材料客户生产需要。2月份将生产9.5万吨,比1月份增产3万吨。并将充分发挥化工销售网络渠道优势,及时对接下游客户需求,帮助周边医卫材料生产厂家提前复产,保障原料供应量,大力缓解因需求暴涨造成的医卫材料紧缺局面。

作为国内口罩布聚丙烯熔喷专用材料的主要生产企业,道恩股份春节期间也同样加班加点生产,及时调度生产计划,开足马力,满线生产,以最大努力保障口罩布材料的需求。中石油旗下大连石化也表示,公司将开稳开满化三装置,全力保障满负荷生产高端医用无纺布原材料H39S-3聚丙烯产品。2020年初到1月21日期间,大连石化公司共生产H39S-3产品1.17万吨,同比增加了近18%。1月22日,600余吨H39S-3产品从大连石化公司紧急出厂,发往广东佛山医用无纺布厂商。

3、聚丙烯总体供应充足价格暂稳

面对如此之需求,民营石化集团恒力相关负责人表示,2019年全年适用于口罩的聚丙烯价格大概在8000元出头/吨,现在反而下降到了7000元出头/吨,“聚丙烯并未出现供不应求催生价格上涨的情况”,价格都基本稳定。截止2月3日,生意社监测的PP国内生产商、贸易商T30S主流报盘价格在7483.33元/吨左右,较月初格水平有0.44%的跌幅。其他用途型号的PP大多也有不同程度的调降,加之石化大厂的增产不涨价承诺约束,我们可以看到包括作为无纺布原材料的熔喷料PP在内,近期聚丙烯价格或将维持稳定且供应充足。而下游无纺布的价格则有所上涨,有业者反应其原因是运费和人工费上涨所致。由于春节放假和防疫工作的影响,部分企业延期开工,工人上工减少。物流运输企业司机以及运输车辆减少,加之部分地区高速禁止通行,致使近期物流一车难求,跨省运输更加不畅。

4、其他相关橡塑行情受影响有限

医用塑料的主要材料之一—聚氯乙烯PVC(PVC口罩包胶束线带、口罩鼻梁条等)在此期间价格也无明显变动。此外,春节放假及防控工作期间同样给PVC的运输造成了仓储和运输上的障碍,造成PVC厂商的货源运输及供给存在一定的客观困难,预计库存量将在元宵节前后有所提升。

而聚乙烯PE作为一种常用于塑料袋以及作为复合袋的包装材料,于此次防控工作中暂时并未出现缺货。价格受此事件影响也不明显,根据生意社监测的PE拉丝级材料数据显示,春节期间聚乙烯三大品种LLDPE、LDPE、HDPE均走势平稳。但由于假期影响,石化库存大幅增加,进口货源也会有集中到港现象出现,节后市场供应量将会大幅增加。市场供需矛盾再次激化,价格或将有下跌趋势。

此外,海关总署1月31日发布了进口医用物资方面消息。1月24日至30日,我国共进口防控物资16139批次,5917.8万件,价值2.9亿元。其中,口罩5622.8万个。

四、有色物流受阻 库存增加

据数据统计,长假期间LME金属普遍下跌,其中铜-7.72%、铝-4%、铅-4.48%、锌-6.24%、镍-5.78%、锡-3.61%。铜跌幅最大,锡跌幅最小。假期外盘金属大幅下跌,但有色金属供需基本面短期变化不大,主要恐慌情绪占主导导致。2月3日节后首个交易日,除了黄金白银由于避险情绪小涨外,其他金属全线下跌。

整体影响因素:

1、原料供应、仓储配送受影响

国内冶炼企业春节期间并未停止生产,按照计划保持正常生产,受影响不大。但是由于特殊时期,部分地区实施交通管控,物流运输资源吃紧,冶炼企业的原料供应和仓储配送会受到影响。

2、下游消费和终端消费影响较大

下游开工普遍推迟到2月10号以后,有色金属各行业下游的开工情况看,短期需求会减少。尤其在湖北地区,湖北地区是我国空调和汽车的重要生产地之一,终端制造业空调、汽车占比较大,下游需求影响较大。另外,湖北人口5900多万,约占我国总人口的4.21%,对有色金属终端消费短期影响较大。

3、金属库存增加

目前LME铜库存18万吨,沪铜库存13.4万吨,均属于偏低水平,目前库存压力并不大。LME铝库存128.8万吨,LME铝总体库存近期回升。国内铝社会库存近期保持在60万吨,处于低位。受到企业产能投放放缓影响,金属库存或增加。

单个产品影响各有不同:

铜:国内铜冶炼企业开工相对正常,但下游厂商受影响延迟开工,需求减弱导致铜价走低。进口方面,节前积累的精铜、废铜节后集中报关进口,短时间存在库存快速增加,贸易商积极抛货,现货贴水扩大的压力。下游主要消费地华东、华南、华北等省几乎都宣布企业复工不得早于2月9日,与企业和工地在元宵节以后复工的传统一致,乐观假设防控形势较好,实际复工节奏也会较慢。终端需求方面,全年的需求影响不大,但存在短期影响,需求推迟。总体来看,节后进口增加较快,需求按乐观预期是较正常年份推迟一到两周,总库存较往年仍处偏低水平,在二季度仍然有可能因废铜进口受限而较快进入去库存周期,因而铜价进一步下跌空间已经不大。

铝:国内铝加工企业普遍延迟开工,需求端收到较大打击。炼厂生产特点决定了其产能春节期间保持稳定,去年11、12月炼厂新产能启动加快节奏,一季度累库速度会加快,估计到3月,国内社会库存可能增加40万吨至90万吨,与过去几年平均累库量相当。下游消费方面,与铜类似,房地产竣工面积、基建、汽车及大家电等消费将维持回升势头,但铝材平均月出口量在40-50万吨,出口订单推迟及物流放缓影响较大。另外虽然电解铝厂有较高的冶炼利润,但当铝价跌至13800元以下后,华北氧化铝厂将面临全面亏损,成本支撑开始体现。

锌:2月3日锌价大跌。锌冶炼企业大多正常生产,或有人员值班,部分企业在2月10日复工。但由于运输受限,货物发货困难;原材料方面,冶炼大多有1-2月的库存,原料供应稳定,受物流运输影响,成品堆积厂区情况时有发生。下游方面,镀锌厂大多2月10日上班,锌锭销售情况较差,锌锭社会库存增加较多。外盘方面,春节期间LME锌价下跌150美元/吨左右,跌幅高达6.24%,对国内锌市利空压力较大。

镍:镍下游需求疲软,严重打击春季反弹行情,有跌停风险,若公共卫生事件3月结束,春季反弹行情仍可期待,但本周将持续偏弱运行。

铅:2月3日节后首个交易日,上周五收盘伦铅上行,尾盘涨幅2.71%,收于1877美元/吨。今日沪铅开盘补跌,现货铅市场报价走低,较节前下跌700元/吨左右,下游主要用户铅蓄电池行业,多数开工延迟至10日以后,交通方面多数省市暂停外运,整体现货市场有价无市。

钴:2月3日国内金属钴价大幅下跌,宏观经济环境不佳,国内钴市行情震荡下跌,国际钴价大幅上涨,对国内钴市有一定利好,总体钴市供求环境利空,继嘉能可钴矿停产后,ERG计划暂停旗下赞比亚Chambishi Metals铜钴精炼厂的生产,全球金属钴供给预期下跌,新能源汽车销量连月下滑,汽车销售延续下滑趋势,客户采购积极性一般,近期物流受限,出货困难,运输困难,下游客户停产待工,下游采购减少,总体后市钴市利好利空参半,现在钴价大跌并不能反映市场真实供需,是现阶段特殊时期的避险心理导致,从供需来看,后市钴价仍有上升空间。

贵金属:春节后贵金属现货价格大幅上移。生意社数据显示,2月3日国内黄金现货价格356.84元/克,较节前报价(1月23日)348.10元/克,涨幅为2.51%。3日贵金属避险需求提升,主要源于资本市场对中国市场担忧的情绪发酵。首先,国内投机市场自由落体下滑,国内内投机属性较强的股市和期货市场,受市场情绪影响剧烈,避险情绪高涨,贵金属市场坚挺预期强化。其次,2020春节假期国内外市场趋同反馈。2020春节假期国内外市场趋同反馈,截至1月31日COMEX黄金价格周期内上涨1.95%,COMEX白银价格周期内上涨1.72%,节后,国内贵金属市场补涨需求旺盛。

后市预测

下游复工推迟,节后累库期延长,旺季到来推迟;另,对宏观经济的担忧导致对有色金属的定价降低。一季度有色金属运行区间下移,若形势能较快控制,金属价格进一步下跌空间不大,价格可能逐步走稳,酝酿回升。未来两三周及2月底的时间点至为重要。

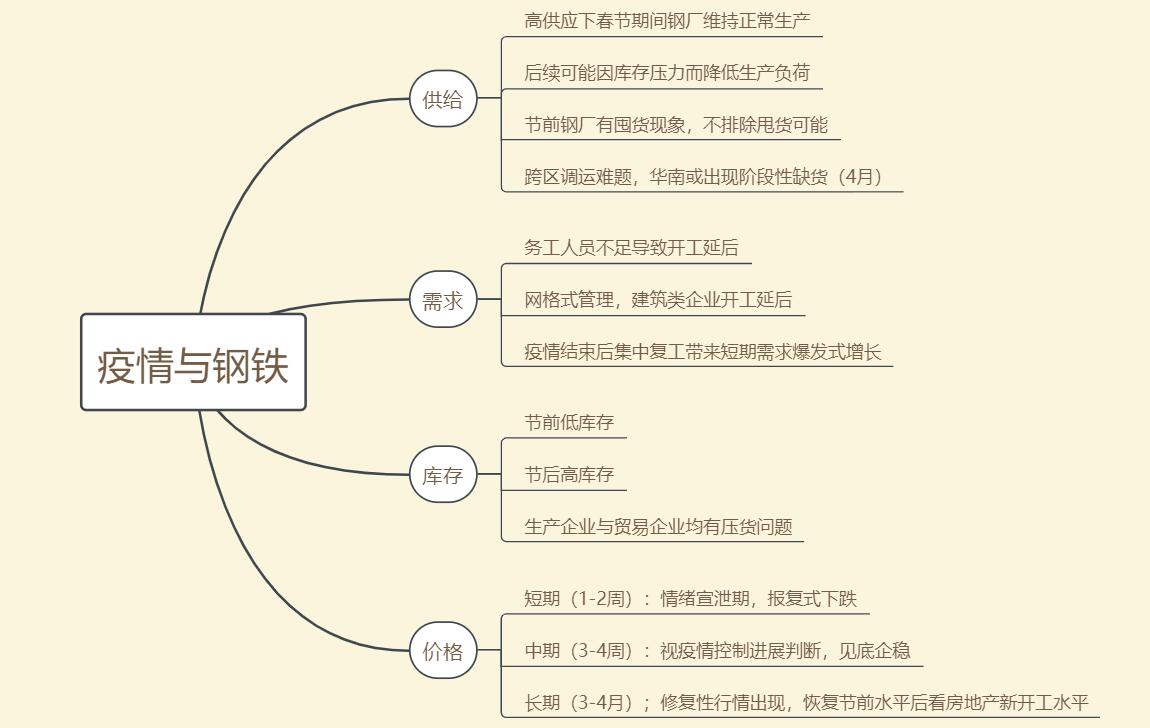

五、机遇兼挑战 钢价3月中上旬或迎上涨拐点

2020年1月,伴随着春节后的返工潮,各大省市相继出台严格的防控部署,对钢市,既是挑战,也是机遇。挑战的是,制造业、建筑业等各种劳动密集型企业均延迟开工,下游需求锐减,持续时间较长,钢价面临大幅下降风险。机遇的是,市场将面临一轮新的需求爆发期,赶工期,下订单,以及补库存等都将会带动市场现货的加速消耗,进而带来钢价止跌反弹。

2月钢市挑战一:黑色系期货开盘大跌 后市现货不乐观

截至2月3日收盘,螺纹主力合约跌停至3233元/吨,跌幅8.02%;热卷主力合约跌停至3246元/吨,跌幅8.02%;铁矿石主力合约跌停至606.5元/吨,跌幅7.97%;焦炭主力合约大跌至1733元/吨,跌幅5.89%;焦煤主力合约大跌至1168.5元/吨,跌幅4.02%;但是双硅期货主力合约却依旧保持大涨行情,其中硅铁期货主力合约涨至5942元/吨,涨幅1.78%;锰硅期货主力合约涨至6538元/吨,涨幅1.97%,主要是由于双硅厂库存现货不多,以及河钢2月招标价格大涨300元/吨,使得节后钢厂采购需求出现之后,价格大涨。

从交易所的数据看,期货价格大跌,对现货价格形成打压,虽然多地未有开工,未有现货报价,但是杭州螺纹的市场价格零星报价仅仅在3400-3500元/吨,较春节前价格大跌260-320元/吨。唐山钢坯现货价格3000元/吨,较节前大跌300元/吨。所以,预计钢市陆续有现货报价之后,大跌行情不容避免。

2月钢市挑战二:下游终端大范围延迟开工 需求回归明显受阻

近期全国防控形势严峻,防控措施愈发严格。

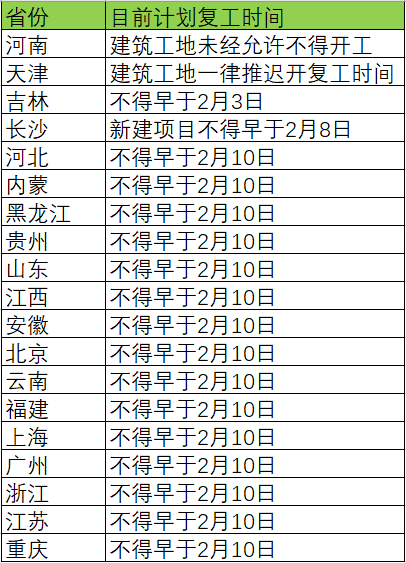

除防控、宣传造成的人员流动性下降外,各省市在国务院延长春节假期后也纷纷推迟计划复工时间。以下表格是全国各省市复工计划表。

从表中时间数据来看,基本复工时间基本集中在2月10日,这个主要是基于目前防疫专家的预估,新增确诊病例会在正月十五(2月8日)前后达到高点,而结合“非典”的防控来看,从新增病例数明显收缩、疫情基本得到控制到防控措施接近尾声至少需要20天左右。因此,下游终端需求逐步启动至少要2月底至3月初。而考虑在市场的恐慌消散和各地区防控程度的不同,预计终端全面复苏时间在3月中旬至下旬左右,直至正常水平。

所以延后开工带来的需求萎缩时间会在春节后一个月时间,那么钢价下跌的持续时间或也会这么久。当然下跌幅度或会逐步收缩,毕竟钢厂在价格下跌之后,停减产操作也会陆续跟进。

而根据“2003年非典事件”来推算,此次也是阶段性影响市场。因此经历挑战后的钢市也存在着较大的机遇行情。

2月钢市机遇:地产需求韧性,基建发力支撑,需求或迎小高峰。

少部分企业在生产。据生意社了解,汽车,家电,电梯,机械,造船行业普遍也是少量一直生产,大多数是2月10日复工,较往年普遍延后7-10天左右。另外,国内造船龙头企业在2月10日后才开工,较往年延期10-15天左右。有个别大型生产企业复工日期延长到2月14日,并要针对社会控制情况再具体决定复工时间。

值得注意的是,多数下游制造业企业表示,春节前生产预期较好,原材料储备相对充分,复工后,稳定生产有保障;当然也有部分无库存(JIT)运作模式的家电企业,受供应商生产恢复情况及物流情况影响或较大;还有部分企业已经在春节前就交付了2月的订单量,所以此次延迟开工对其影响有限。

综合来看,在社会的阶段性影响下,首先,延期复工不会导致生产企业后续的持续受限;其次,钢市产业链上下游复工时间基本一致,对生产进度影响有限;第三,在春节前安排的生产节奏被打乱,后期或会有大范围的赶工期,进而提高产能利用率和开工率来拟补。

市场延期开工对重点产品的影响:

铁矿:1月份澳洲飓风叠加大火,以及淡水河谷发货不及预期影响,导致市场对其供应缩减的预期在2月份实现。不过一般往年飓风过后,澳洲在接下来的几周内就会增加发货,拟补缺口;另外澳洲大火对矿石发货港口影响不大,主要是北部。而巴西矿发货量虽不及预期,但巴西发货的减量大部分被海外需求减量抵消。因此国内的疫情并不会对海外供应形成明显冲击。另一方面,从需求端来看,尽管春节前钢厂进口矿库存处于相对高位(进口矿平均库存32天,进口矿烧结粉总库存在1992.01万吨),但受公共事件影响,节后终端需求回归时间推迟,已有部分长流程钢厂相应调整生产计划,减少铁矿石需求,拖累价格下降。

螺纹:本次公共事件对线螺的影响主要在下游需求方面,多省市已发布企业延迟复工的通知,下游建筑制造业开工延期,需求将会延后释放。供应方面,目前各省市道路封闭,长途运输受阻,将会导致线螺累库时间变长,短期内对市场形成阶段性利空;短流程电炉厂复工推迟,整体对生产环节造成的压力不大。3日杭州螺纹市场价格较节前整体下跌,暂无实际成交,仅有个别企业报价。综合来看,目前市场整体心态偏弱,恐慌情绪蔓延,预计短期螺纹价格将弱势下行。

热卷:受此次公共事件影响,全国各地延长春节假期,各地企业明确延迟复工时间,少部分地区建筑行业较其他行业复工更晚,制造业企业复工也将延迟。由此可以预见,节后钢材消费启动将会出现延后,而消费情况延后使得型材及热卷的总库存高点将进一步拔高。加上湖北几乎全省“封道”,辽宁、陕西、浙江等地高速管控,钢材运输必然受到较大影响,钢材库存压力会向钢厂方面累积。钢厂为缓解自身库存压力,预计近期会有降价措施,部分钢厂或有限产停产,预计型材及热卷价格先跌后涨。

中板:春节期间,国内钢铁各地仓储物流前期有部分区域可以入库,在公共事件逐步发酵之后,仓库出入库受到明显影响。物流运输方面也逐步呈现收紧状态。另外部分区域物流等运输需要逐步申报,部分仓储由于外来员工较多,复岗时间大多有明显延后。预计国内中板价格或持低迷状态,价格下降。

废纸瓦楞原纸:废纸对于整个纸业产业链都是一个关键的原材料供应,我国造纸行业超过半数的成品纸使用废纸作为原料,但因其需大量收购,存在大量人员密集交叉风险,在当前环境下,业内除了部分为公共事件防控必需企业提供包装的纸箱、彩盒厂之外,大部分企业,尤其是纸板厂,纷纷推迟废纸瓦楞板纸等收货时间,这一现象,或将造成废纸原料紧缺的局面。

包装纸:我国包装行业的产品主要包括纸包装、塑料包装、金属包装、玻璃包装、包装机械。其中,纸包装是包装行业最重要的组成部分,在食品、药品、家用电器、文化用品等领域广泛应用。目前,国内多地物流运输受限,快递等业务在节后还未完全开展起来,预计等后续态势平息,物流以及快递等业务回归正轨后,快递需求增大或将带动包装纸市场价格攀升。

综上,生意社分析师何杭生认为,整体影响更多的是心里恐慌预期造成的,而其影响的需求只是延后不是消失。所以一旦事件结束,企业生产就能恢复,且生产会加快。那么市场需求就会或在2月下旬至3月初期间的短时间内出现一波小高峰,那么钢材价格拐点或就会字3月中上旬出现。

六、多重打压 农产品转头下行

2019年是农产品红红火火的一年,粮食丰产、单产再创新高,“飞天猪”、“火箭蛋”、“疯狂的油脂”成为2019年度关键词。红火的行情,在大宗商品八大行业中“一枝独秀”。但2020年一开始,农副行业便遭受多重利空打压,春节后农产品步入下行通道。

节后第一个交易日 农产品开盘齐跌

据生意社监测:受疫情影响,全国春节假期延长。2月3日,各交易所恢复开盘,节后期货市场第一个交易日,农产品板块全面飘绿,其中油脂板块跌幅最大。

油脂:连豆主力合约跌125元/吨;连豆油主力合约跌454元/吨;连棕榈油主力合约跌426元;郑菜籽油主力合约跌386元/吨。

饲料原料:连玉米主力合约上涨19元/吨,连豆粕主力合约跌96元/吨;郑菜籽粕主力合约跌78元/吨。

鸡蛋:连鸡蛋主力合约下跌241元/吨。

白糖:郑糖主力合约下跌169元/吨。

1、期货行情打压 油脂行情大幅跳水

春节假期,国际油脂价格跳水,马盘棕榈油价格下跌超10%,美豆油下跌超8%。外盘油脂期货的大跌,直接导致,国内油脂期货开盘大幅下跌,2月3日,油脂期货跌幅均在400元/吨左右。期货行情打压,终端餐饮行业进入寒冬,油脂现货价格上涨乏力,现货价格跟盘上涨。山东地区豆油市场主流报价6400元/吨左右,较节前下跌500元/吨,广东地区棕榈油主流报价6130元/吨,较节前下跌300元/吨。

受此次公共事波及,春节开始,禁止集体聚会,假期延长,大中小学开学集体延后,餐饮行业受到重创,需求低迷,作为油炸用油棕榈油及豆油受到的影响最大。节后,多地区复工时间不得早于2月10日,部分油厂陆续开机,由于物流运输受阻,原料供应不上,豆油及菜籽油供应量减少,中小经销商消化库存为主。目前豆油及菜籽油库存处于低位,豆油库存处于85万吨左右,环比下跌接近9%,菜籽油库存27万吨左右,环比下跌超8%。短期内油脂供应紧张局面难以缓解,一定程度上限制油脂下跌空间。

2、饲料厂开工延迟 原料行情疲软

节后,部分油厂陆续开工,由于原料大豆菜籽供应紧张,豆粕菜籽粕产量较少。终端饲料厂开工延迟,由于多地封村封路,物流运输受阻,加上活禽市场交易大幅减少,水产养殖尚未启动,终端需求低迷,饲料厂采购玉米豆粕量大幅减少。豆粕市场报价混乱,市场供应紧张,少量成交,玉米贸易商停止交易。饲料原料行情处于有价无市。期货方面,2月3日,连玉米价格小幅上涨,连豆粕、郑菜粕价格均下跌,现货市场行情低迷。

3、禽流感来袭生猪鸡蛋陆续降温

春节过后,养殖行业进入传统消费淡季,由于豆粕厂、饲料厂陆续延迟开工,养殖户面临断料影响,补栏信心不足。由于节前猪肉备货充足,加上餐饮行业受到重创,肉类消费需求大幅下滑,节后,猪价整体偏低,蛋价整体回落,价格跌至5元/公斤,跌幅超过23%。

2月1日,农业农村部消息,湖南省邵阳市双清区发生一起家禽H5N1亚型高致病性禽流感疫情。受禽流感疫情影响,疫情当地进行已扑杀家禽17828只,活禽市场交易关闭。禽流感疫情的影响,让本来就处于消费淡季的生猪及鸡蛋行情受到打压。

后市展望

生意社农产品分析师李冰认为:受外盘期货行情打压,物流运输受阻,短期内,油脂、饲料、生猪鸡蛋等行情仍将持续弱势。若2月10日以后,饲料厂、油厂等企业全面恢复开工,物流运输可以恢复,禽流感疫情得到控制,农产品需求增加,或将迎来一波小幅反弹行情。大中小学预计3月以后才能恢复开学,油脂集中消费增加,农产品行情真正恢复或将在5月底6月初。

综合分析

生意社分析认为,当前消毒商品产业链、口罩和防护服相关的纺织产业链、医疗用具相关的专用塑料及金属器材产业链等原料需求倍增,各地相关企业紧急开工生产保证供应;作为后勤保障的粮油、油脂及肉菜蛋相关商品需求同样大量增加,相关部门紧急管控相关供应,不囤积居奇,不哄抬物价。相对而言,其他非应急需求行业正遵循防控要求,开工延迟、运输受限,需求锐减、库存增加不可避免,市场恐慌情绪蔓延导致的商品期货市场下行当属正常。

我们认为,恐慌与冲击都是短期的、暂时的,不影响大宗商品长期的发展规律。相信相关政策也会不断出台,以帮助企业尤其是中小企业发展。我们预计,冲击主要集中在第一季度,后期随着此次公共事得以有效解除,前期积累的需求及订单将集中释放,届时将迎来商品行情的强势上行。而行情“向上”的拐点出现,我们初步预测为3月份,一季度末逐步回升,二季度集中释放。

立春已过,“于此而春木之气始至”。当下,八方同心,一心战“疫”,不焦虑、不恐慌,不过度反应,且静待春暖花开、拐点到来!

(文章来源:生意社)

【啤酒工业信息网声明:原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行删除或修正,谢谢您的支持和理解!】