- 华润雪花两度跨国“婚姻” 未来中国啤酒市场谁与争锋?

- 发布日期:2018-08-07 啤酒工业信息网

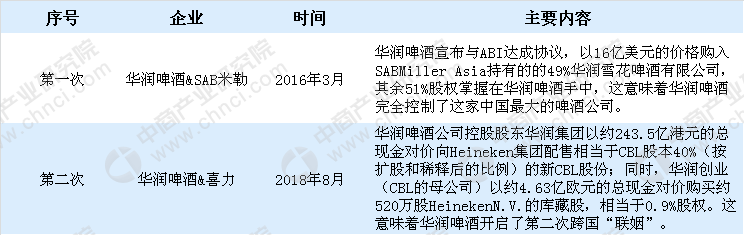

1.华润啤酒的两次跨国“婚姻”

2016年3月华润啤酒与ABI达成协议,以16亿美元的价格购入SABMillerAsia持有的49%华润雪花啤酒有限公司,其余51%股权掌握在华润啤酒手中,这也将意味着华润啤酒完全控制了这家中国最大的啤酒公司。两年后,华润雪花啤酒的母公司又与来自荷兰的啤酒巨头喜力结缘。这次喜力耗资243.5亿港元,由此,喜力将成为上市公司华润啤酒(控股)有限公司(下称“华润啤酒”)的第二大股东,持股比例为20.668%。这就是华润在啤酒界里的两次“联姻”。

两次跨国“婚姻”

资料来源:中商产业研究院

对于此次与喜力的结缘,华润啤酒表示,此合作为本上市集团提供了向高端啤酒市场扩展的重要战略机会。此前,华润啤酒2017年年报就表示,高端化是本上市集团最重要的战略之一。

目前,中国是全球最大的高端啤酒市场之一,预测在未来五年通过中产阶级快速增长带动,使中国成为高端啤酒市场增长的最大动力。另外,华润啤酒公司和Heineken集团的优势高度互补,华润啤酒拥有覆盖广泛的渠道网络和啤酒厂,并对中国市场非常了解,而Heineken集团的高端品牌建立能力广获认同,并拥有强大的国际高端品牌。因此,这次合作将为双方带来价值提升的机会,同时亦将显著提升本上市公司的国际地位。

2.中国啤酒行业发展现状

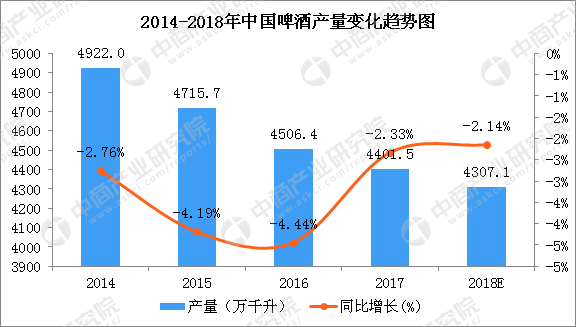

(1)产量情况

据中商产业研究院数据显示,近年来,全国啤酒产量呈逐年下滑的状态。2014-2017年啤酒产量年均复合增长率为-3.7%。国内自2014年7月之后,啤酒产产销量进入了持续下滑的趋势;2017年全国啤酒产量为4401.5万千升,同比下滑2.33%;据中商产业研究院预测,2018年中国啤酒产量下滑至4307.1万千升,降幅逐渐收窄。

数据来源:中商产业研究院

据了解,我国啤酒行业量的下滑主因是低端产品,但占比最大至今仍有近80%;而中高端产品特别是高端产品增速最快,是带动行业量价提升的驱动力。未来整个啤酒产品的需求结构,将会从金字塔形向橄榄形过渡,低档萎缩、腰部增加、高端部分继续拉长。国内企业也纷纷发力差异化产品、中高端啤酒产品以及细分市场特色产品,高端产品增长强劲,销量结构上的变化提示我国啤酒行业逐渐进入结构性调整阶段。

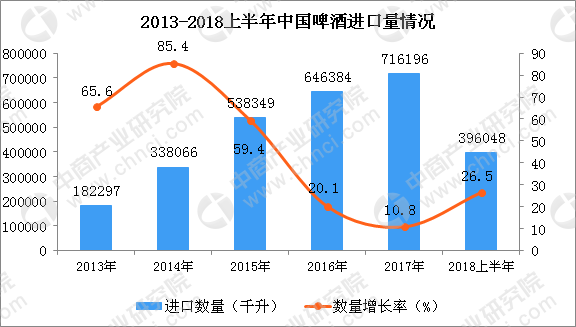

(2)进口情况

2013-2018年上半年我国啤酒的进口数量稳步上升,2018年上半年我国啤酒进口量为396048千升,同比增长26.5%。

数据来源:中商产业研究院数据库

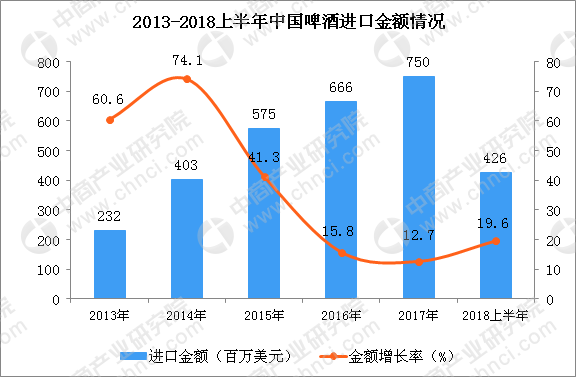

从金额方面来看,2013-2018年上半年我国啤酒进口金额也呈稳步上升状态,2018年上半年我国啤酒进口金额为426百万美元,同比增长19.6%。

数据来源:中商产业研究院数据库

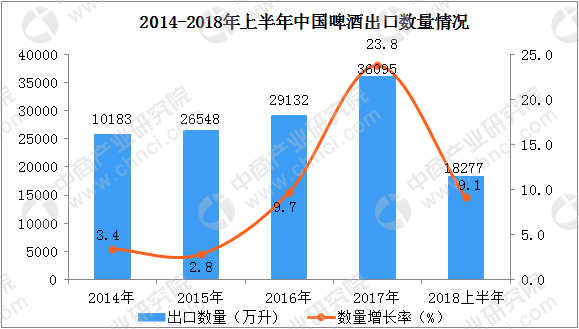

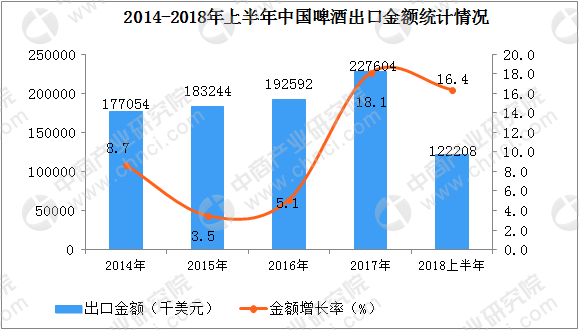

(3)出口情况

据最新数据统计显示,2018年6月中国出口啤酒达3306万升,同比增长11.0个百分点。2018上半年中国累计出口啤酒18277万升,同比增长9.1%。

数据来源:中商产业研究院整理

在啤酒出口金额方面,6月中国啤酒出口金额21.92百万美元,同比增长17.1%。1-6月中国出口啤酒金额达122.21百万美元,同比增长16.4%。

数据来源:中商产业研究院整理

3.未来中国啤酒市场谁与争锋?

我国啤酒厂商主要分为4种类型:全国性品牌、一线厂商、区域优势厂商以及中小啤酒厂商。

资料来源:中商产业研究院

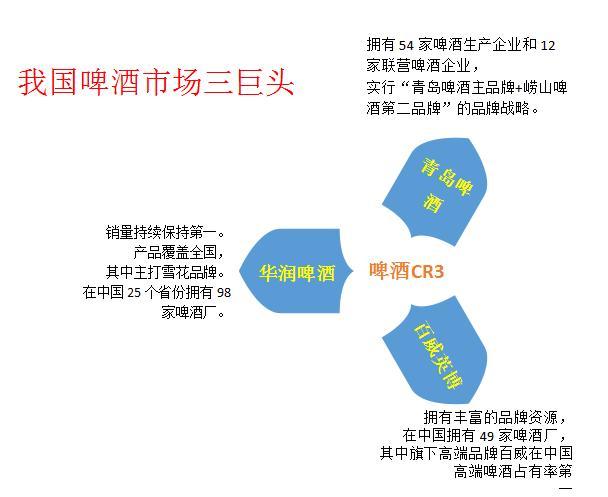

三巨头:华润、青啤、百威英博

目前,中国啤酒行业正在进入大变革时代,并购大战之后,国内啤酒行业高度集中,前五家啤酒企业(华润啤酒、青岛啤酒、百威英博、燕京啤酒、嘉士伯)销售量已超过中国啤酒销售量的80%以上,而市场份额一直在扩大的两个品牌是华润啤酒、百威英博。据数据统计,2016年华润雪花市场份额为25.6%,百威英博为16.2%。华润雪花、青岛啤酒、百威英博、燕京啤酒、嘉士伯目前形成了“诸侯割据”的局面。

资料来源:公开资料整理

一线厂商:燕京和嘉士伯

燕京啤酒和嘉士伯是比较强势的一线厂商。据数据统计,燕京啤酒在北京拥有85%的市场占有率,也就是说北京城每卖出20瓶啤酒,就有17瓶出自燕京;在北京外的其它华北省区,以及广西和内蒙,最常见的也是燕京啤酒。

嘉士伯专攻西南市场,在重庆、四川、云南和贵州,市场上它家的啤酒最多;实力不雄厚的珠江啤酒和惠泉啤酒则将目标锁定在攻下一两个省市。

资料来源:中商产业研究院

总结起来看,不同实力的酒企各有各的活法:第一梯队的啤酒企业在全国范围内争夺市场,并走出国门;第二梯队的企业专攻某几个城市或者某个地区;第三梯队的企业则量力而行努力取得一城一池;第四梯队的400多家企业,既然不能收购别人,最终很可能被别人收购,或者直接被淘汰。

其实从目前中国的啤酒五强来看,嘉士伯、燕京啤酒的综合能力、利润等已经不能与前三强相提并论了。据分析,现在整个中国啤酒市场应该呈现的是“3+2”的模式,以前所谓的第一军团五个品牌来说,其实燕京跟嘉士伯已经跌出了第一军团,沦为第二军团;而前三强里面,未来真正的竞争可能也就是华润啤酒跟百威英博之间争雄了!

4.部分啤酒品牌企业分析

(1)华润啤酒

华润雪花啤酒(中国)有限公司成立于1994年(甲戌年),是一家生产、经营啤酒、饮料的央企控股企业。总部设于中国北京。其股东是华润创业有限公司。华润雪花啤酒从一个区域性的单一工厂,发展成为行业中的知名企业,仅用了十年的时间。目前华润雪花啤酒在中国大陆经营48家啤酒厂,占有中国啤酒市场的15%份额。旗下拥有30多个区域品牌,在中国众多的市场中处于区域优势。

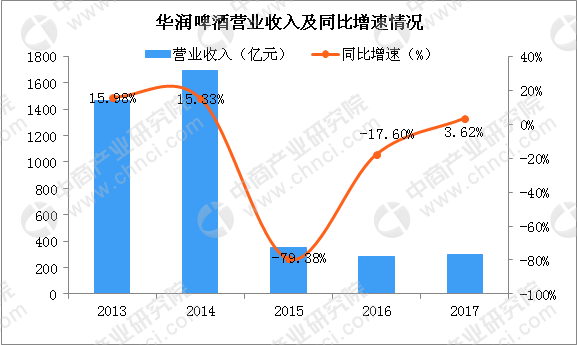

据数据显示,截至2017年12月31日止年度,华润啤酒实现综合营业额297.32亿元,同比增长3.62%;毛利100.29亿元,同比增长3.68%;公司股东年度溢利11.75亿元,同比增长86.80%;基本每股盈利0.36元;拟派发末期股息每股0.07元。

数据来源:公司公告、中商产业研究院整理

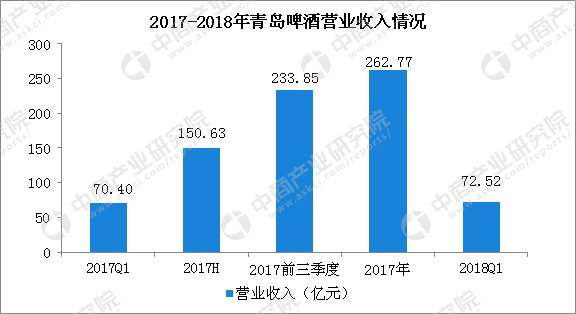

(2)青岛啤酒

青岛啤酒产自山东青岛,青岛啤酒公司前身是国营青岛啤酒厂,1903年由英、德两国商人合资开办命名为日耳曼啤酒公司青岛股份公司,后来抗战胜利后1947年,正式定名为青岛啤酒厂。青岛啤酒目前全国市场占有率达到18.4%以,排名与雪花啤酒不相上下。

据青岛啤酒2018年第一季度报数据显示,青岛啤酒集团2018年一季度实现营业收入72.52亿元,同比增加3.01%;归属于上市公司股东净利润6.67亿元,同比增加15.16%;基本每股收益0.494元。

数据来源:公司公告、中商产业研究院整理

(3)燕京啤酒

燕京啤酒成立于1980年,总部位于北京,是一家啤酒生产企业。燕京已经成为中国最大啤酒企业集团之一。燕京啤酒特色产品主要为12°P燕京原浆白啤、10°P燕京纯生啤酒、10°P燕京鲜啤、10°P清爽型啤酒、本色、Party啤酒、菊花啤酒。目前来看,燕京啤酒依旧保持第一阶梯,紧随青岛啤酒之后。

据燕京啤酒公布2018年第一季度财报数据显示:2018年一季度燕京啤酒实现啤酒销量114.27万千升。实现营业收入32.8亿元,同比增长3.35%。实现归属于上市公司股东净利润5415万元,同比增长0.82%。实现归属于上市公司股东的扣除非经常性损益的净利润4,858.82万元,同比增长43.90%。

数据来源:公司公告、中商产业研究院整理

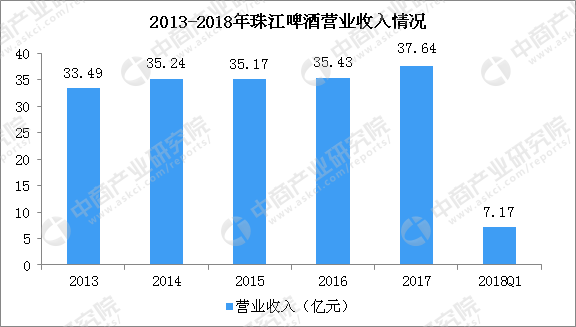

(4)珠江啤酒

珠江啤酒是广州珠江啤酒集团有限公司旗下的品牌。广州珠江啤酒集团有限公司于1985年建成投产,是一家以啤酒业为主体,以啤酒配套和相关产业为辅助的大型现代化啤酒企业,是全国文明单位、国家环境友好企业,目前,珠啤集团本部产能突破150万吨,是全球单厂最大的啤酒酿造中心,珠江啤酒是全国三大啤酒品牌之一,单一品牌销量位居全国同行第二,在中国啤酒行业中享有“南有珠江”的美誉。

珠江啤酒4月26日公布2018年第一季度报。2018年第一季度,广州珠江啤酒股份有限公司实现营业收入7.17亿元,同比增长7.80%;实现归属于上市公司股东的净利润1785.67万元,同比增长47.21%。

数据来源:公司公告、中商产业研究院整理

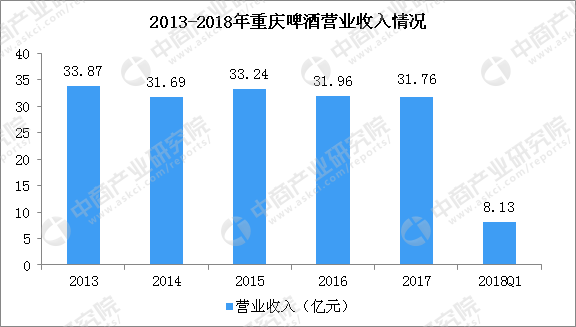

(5)重庆啤酒

重啤集团全称为重庆啤酒(集团)有限责任公司。成立于1958年,拥有资产43亿,是集啤酒、饮料、生物制药于一体的大型企业集团,其拥有28家啤酒分、子公司,分布于重庆、四川、贵州、江苏、湖南、浙江、安徽、广西等地,啤酒年生产能力突破280万千升。重啤集团位居“中国十大啤酒集团”前列,荣获“中国食品工业企业突出贡献企业”光荣称号,连续14年排名“重庆工业五十强”第5,是重庆轻工系统“五朵金花”之首。

2018年一季度,重庆啤酒股份有限公司实现啤酒销量为21.41万千升,同比增长3.33%。2018年1季度重庆啤酒实现营业收入8.13亿元,同比增长10.37%;实现归属于公司股东的净利润7556.37万元,同比增长56.95%。

数据来源:公司公告、中商产业研究院整理

4、啤酒行业发展趋势

(1)消费升级带动高端啤酒消费倾向

随着城镇居民人均可支配收入的增长,对啤酒消费量有较强的拉动作用,尤其是高端啤酒消费。国内啤酒销售持续增长,产品结构升级日趋明显,高售价的高端产品占比不断提高。过去啤酒行业小企业多,地方性品牌多,产能较分散。随着近年来行业整合度的提升,啤酒企业产品升级的动机强烈,产品将由中低端转向中高端。

(2)西部地区啤酒增长潜力大

中西部等人均啤酒消费量较低的地区,随着城镇化的持续推进,啤酒消费量有较大提升空间。国内华中、西北、西南等地区人均啤酒消费量相对较低,具有较高的增长潜力。近年来国内啤酒企业新增产能主要集中在中西部地区,该区域也成为啤酒企业并购活跃的地区。

(3)口味多样化、个性化的消费趋势

随着年轻一代生活方式的改变,在啤酒消费低速增长的新常态下,啤酒口味的个性化、多样化是新的消费方向。同时,随着精酿啤酒概念在中国逐步普及,消费者的消费习惯以及品味的升级,越来越多的精酿啤酒厂或者小型的前店后厂的精酿啤酒屋会出现,为精酿啤酒设备带来了成长空间。

(4)包装向轻便易带趋势改变

目前国内啤酒包装仍以玻璃瓶为主,国内各啤酒品牌均逐步加大了易拉罐包装的比例。易拉罐较之于瓶装啤酒运输方便,便于携带,十分适合旅途饮用。其次,易拉罐啤酒密封性能优越,干净卫生,能更大程度保持啤酒的固有风味。此外,易拉罐包装的成本逐步降低,更扩大了易拉罐包装的使用范围。

【啤酒工业信息网声明:原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行删除或修正,谢谢您的支持和理解!】