- 2022年瓦楞纸价格走势

- 发布日期:2023-01-30 啤酒工业信息网

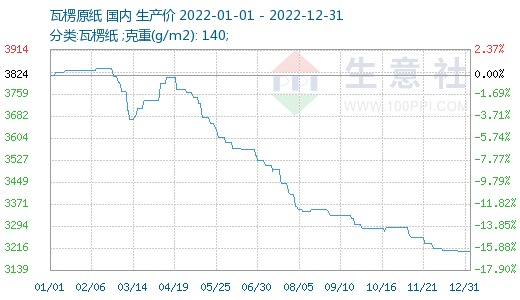

据生意社监测,2022年瓦楞纸价格整体表现出震荡走低,截至12月31日140g瓦楞纸出厂价均价在3204元/吨,较1月1日均价3824元/吨相比下降了16.21%。

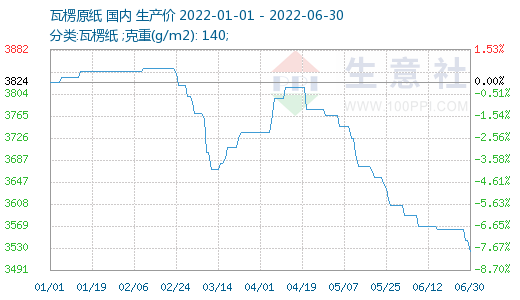

上半年瓦楞纸价格涨跌互现

第一季度瓦楞纸价格大跌小涨,1月瓦楞纸市场供应端略有恢复,华北市场零星纸企上调纸价。随着龙头纸厂计划取消优惠,使得下游包装企业拿货积极性提升,市场交投良好,纸厂库存略有走低。2月春节过后市场部分纸企陆续恢复生产,在产量提升后价格出现走低。3月市场下游采购心态多偏谨慎,主要以刚需采买为主,需求短期没有明显回升的迹象。再加之海外疫情和海外局势严峻,瓦楞纸出口情况表现不稳。行业淡季和需求不振影响,纸厂开始陆续安排停机检修。随后纸厂停机,导致产量降低,下游补库情绪提升,因此价格再回上行。

第二季度瓦楞纸价格跌势持续,前期由于市场停机函和涨价函齐发,市场偏强趋势显现。国内疫情持续时间超预期,多地区物流受阻,使得原纸需求出现短缺,运输成本也在不断提高,运费价格上涨较多。在需求大于供给的情况下,对瓦楞纸价格的上涨起到一定支撑。但很快瓦楞纸价格止涨下调,下游纸包企业采购积极性有所降低,市场瓦楞纸出货量随之下降。五一过后市场处于传统淡季,部分纸厂执行优惠出货,促成交心态明显。加之下游需求表现欠佳,市场观望状态浓厚,成品纸需求依然面临着较大的压力,纸厂瓦楞纸库存普遍偏高,去库存压力依然较大,瓦楞纸价格表现稳中偏弱运行。

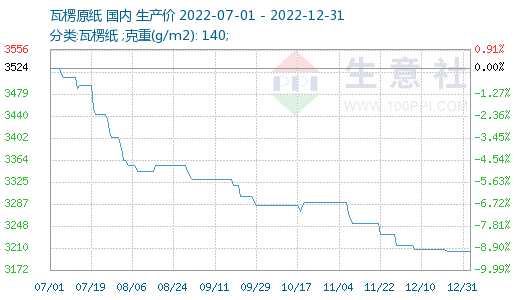

下半年瓦楞纸价格持续震荡走低

第三季度瓦楞纸价格持续稳步下行,市场延续疲软态势。市场仍处于消费淡季,下游纸包市场需求薄弱,瓦楞纸价格多表现出稳中偏弱的状态。随着夏季雨季的到来,多地纸厂采购预期欠佳,终端市场刚需采购,实单多以商谈为主。在废纸市场疯狂降价的背景下,原纸市场也在整体下跌,瓦楞纸及箱板纸成本支撑进一步减弱,多数纸种均面临较大的下跌压力。随后多家包装纸企业纷纷宣布停机检修,对原纸需求变弱,瓦楞纸价格则不断优惠下调。

第四季度瓦楞纸价格持续低迷,价格稳中震荡走低。虽然市场出现短期利好现象,但考虑目前需求量短期内暂时不会有较大提升,因此部分纸厂瓦楞纸价格并未调整。虽然龙头纸厂涨价计划开始生效,但上涨落实情况表现欠佳,导致原纸涨势不持久,瓦楞纸价格出现涨跌互现的状态。11月大部分纸厂检修结束,华南新产能即将投产,原纸产量明显上升,市场供应比较充足。叠加纸厂采购维持刚需为主,对原纸涨价已缺乏有效地市场需求支撑,因此价格不断下调。而国内各地疫情频发,今年双节对包装用纸需求未达预期,加上进口瓦楞纸对国内市场带来冲击,瓦楞纸价格的走低一直持续到年末。

2022年白卡白板纸纸价格走势

据生意社监测,2022年白卡纸和白板纸价格整体均呈现先涨后降走势,截至12月31日白卡纸230g-400g市场均价为5346.67元/吨,较1月1日均价为6340元/吨相比下降了15.67%。12月31日白板纸250g市场均价为4632.33元/吨,较1月1日均价为5243.5元/吨相比下降了11.66%。

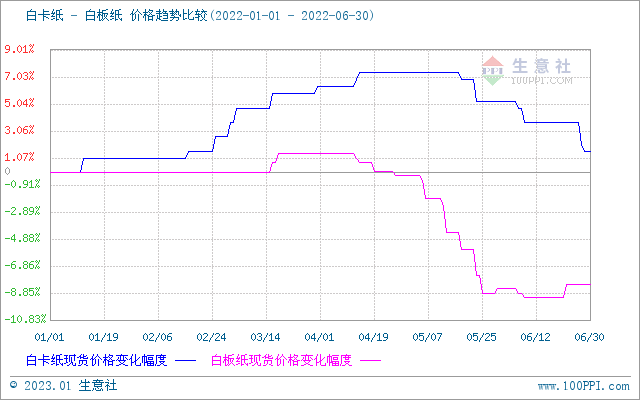

上半年白卡纸和白板纸价格涨跌互现

第一季度白卡纸和白板纸大稳小动,震荡上行。1月纸企发布了涨价计划,但是实际落实情况稍显一般,因此多持稳为主,仅有部分纸企出现上调。下游包装纸厂基本进入春节放假状态,市场备货情绪降低。2月春节后由于市场复产复工恢复情况一般,仍有部分纸企未有开工,因此市场对白卡白板纸需求较为薄弱。随后受上游纸浆价格高位盘整,对市场起到一定提振作用,白卡纸价格呈现上行,白板纸平稳。3月随着海外疫情趋缓,成品消费需求修复,我国成品纸出口订单得到提升。在成本支撑和供需向好,纸厂挺价意愿强烈。

第二季度白卡纸和白板纸价格止涨回调,4月由于国内疫情的不断持续,市场部分纸厂开机情况下滑,加之成品纸处于消费淡季,市场需求较为清淡,白卡纸多平稳运行。由于国内物流运输不畅持续,因此运输成本不断增加。市场成交有限,利好支撑不足,白板纸价格承压下行。五一过后市场处于供大于求的状态,上游纸浆原料价格持续高位,使得白卡纸生产成本不断加大。白板纸贸易商库存承压,为加大市场出货量,价格下调力度较大。6月多震荡调整为主,市场需求仍处于低迷状态,大部分纸厂暂时平稳观望,市场实际成交价格多实单详谈。在能源、浆料等价格居高不下的情况下,纸厂利润降低,使得部分纸厂计划停机限产。

下半年白卡纸和白板纸价格跌势持续

第三季度白卡纸和白板纸价格持续震荡下行,7月市场传统淡季表现明显,而新增产能的释放,使得市场供给压力增加,供需矛盾较为凸显。多数纸厂面临去库存状态,导致供给端压力增加,使得白卡纸和白板纸价格均出现优惠下调。8月市场新曾产能释放,导致白卡纸和白板纸供给端压力骤增。终端需求持续低迷,使多数业者对后市信心不足。市场处于区间整理的状态,整体需求不断偏弱。9月个别纸厂技改转产白卡纸,使得白卡纸产量不断增加。在供大于求的情况下,市场看跌心态加重。而国内多地区受公共卫生事件影响,市场成交乏力,出货速度有所放缓,纸企库存高位压力短期难缓解。

第四季度白卡纸和白板纸价格背道而驰,十一过后原纸价格稍显上调走势,由于前期纸厂努力消化库存,轮番停机检修安排,经过几个月的调整,库存明显下降,缓和了市场原纸的供需矛盾。加之下游纸包行业开工情况好转,市场采购情绪提升。随后大型电商购物节接踵而至,市场需求相较前期会有所增加。11-12月东莞玖龙已转产白卡纸,重庆玖龙计划转产,这将会增加100万吨产能。市场白卡纸产量提升,库存上涨,下游需求暂未出现向好势头,因此下调白卡纸价格来缓解库存压力。白板纸价格则反之稳中上行,由于纸厂改产白板产能减少,同时原材料价格有所上涨,对于白板纸价格产生一定支撑。

2022年造纸行业数据统计

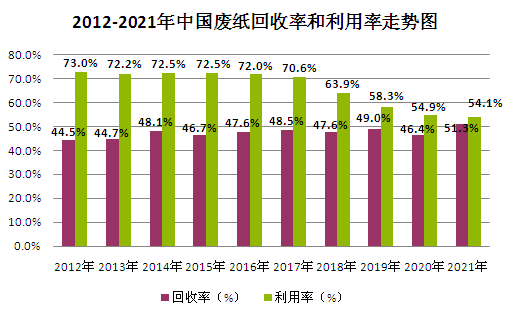

2021年中国废纸回收率达到51.3%,为2012年以来最高值,国内废纸回收体系仍有较大优化空间。近年来,我国废纸利用率持续下降,2021年中国废纸利用率为54.1%,较2012年的73%下滑18.9%。

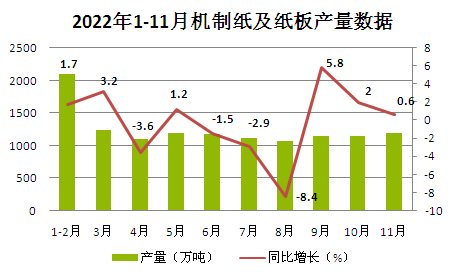

据国家统计局发布数据显示,2022年1-11月全国机制纸及纸板产量12494.3万吨,同比下降0.9%。规模以上造纸和纸制品业企业营业收入13765.2亿元,同比增长1.2%。

从整体来看,全年造纸行业受市场大环境影响均处于走低态势,随着2023年春节假期的临近,造纸行业上下游纷纷进入到了停产提前放假的准备阶段。目前废纸和瓦楞纸受市场需求下降影响,价格不断震荡走低,整体表现弱势,春节前暂无利好因素,随着年后纸厂开工率的提升,下游终端需求可能会有所提高,因此也会对上游废纸和瓦楞纸需求增加,预计年后废纸和瓦楞纸价格可能会有上行变现。

2022年受海外及北美地产市场转弱影响,木浆进口量不断降低,导致市场供应维持紧张状态。目前国内木浆现货价格多受纸浆期货价格影响带动,随着海外陆续传出浆厂投产消息,未来供应存在增加预期。而春节假期临近市场接货意愿不强,需求端窄幅收缩,阔叶木浆价格走势较弱,短期针阔叶木浆价差可能会继续扩大,预计年后木浆现货价格可能短期维持宽幅整理。

而白卡纸和白板纸方面,目前市场供应相对比较稳定,在上游成本支撑以及下游消费领域的应用下,价格暂时平稳运行。随着春节假期临近纸厂放假物流停运,白卡纸和白板纸市场供需均处于停滞状态。而年后下游市场的开工上涨,需求可能会有所增加,预计年后白卡纸和白板纸价格可能偏强整理运行。

(文章来源:生意社)

【啤酒工业信息网声明:原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行删除或修正,谢谢您的支持和理解!】