- 近期国内稻米价格基本稳定

- 发布日期:2020-07-28 啤酒工业信息网

国内市场供应充足,终端需求低迷,预计后期国内大米价格企稳。受新冠疫情和蝗灾影响,预计后期国际大米价格高位震荡。

(一)国内稻谷价格基本稳定。国储和地储稻谷拍卖持续推进,粮源供应充足。市场需求低迷,米企开机率持续下滑。国内稻谷市场基本稳定,但基于前期涨势基础,仍高于上年同期价格。6 月份,早籼稻收购均价每斤 1.20 元,环比跌 1.6%,同比涨 6.2%;晚籼稻 1.29 元,环比跌 0.8%,同比涨 2.4%;粳稻 1.44 元,环比涨 3.6%,同比涨 5.9%。

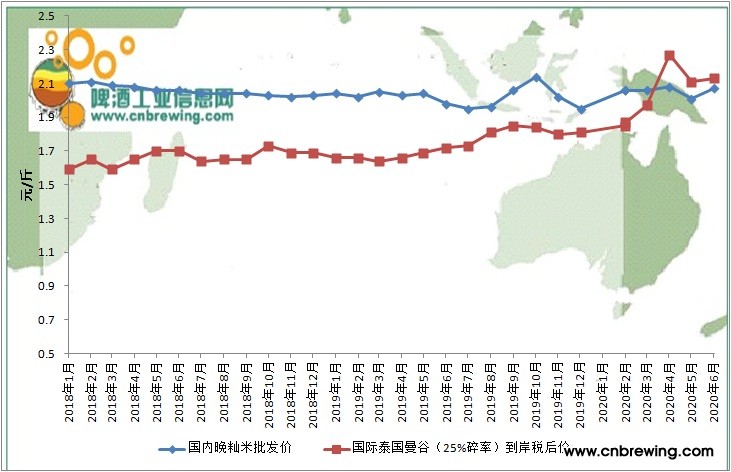

(二)国内大米市场稳中趋弱。受国内稻谷供应充足、大米市场需求低迷等因素影响,国内大米价格稳中趋弱运行。6月份,早籼米批发均价每斤1.84元,环比跌0.5%,同比涨1.7%;晚籼米每斤 2.07 元,环比涨 3.0%,同比涨 4.5%;粳米每斤2.17 元,环比涨 0.9%,同比涨 2.4%。

(三)国际大米价格上涨。各国政府抗击新冠疫情,提高大米储备,越南、泰国等主要大米出口国价格上涨。6 月份,国际大米价格(曼谷离岸价,25%含碎率,下同)每吨 501 美元,环比涨 1.4%,同比涨 23.1%。

(四)国际大米到岸税后价高于国内,价差继续扩大。6月份,配额内 1%关税下泰国大米到岸税后价每斤 2.13 元,比国内晚籼米批发价每斤高 0.06 元,价差比上月缩小 0.04 元;离岸价折人民币每斤 1.77 元,比国内低 0.30 元,低 14.5%。

(五)1-5 月累计,我国大米进出口均下降。据海关统计,5 月份我国进口大米 22.39 万吨,环比增 20.8%,同比增 7.0%;出口大米 33.20 万吨,环比增 36.2%,同比减 3.1%。1-5 月累计,进口大米 97.23 万吨,同比减 8.6%;进口额 5.41 亿美元,同比减 4.1%;出口大米 109.73 万吨,同比减 6.4%;出口额4.42 亿美元,同比减 1.3%。进口大米主要来自越南(占进口总量的 34.1%)、缅甸(占 21.3%)、巴基斯坦(占 14.1%)、泰国(占 13.0%)、柬埔寨(占 12.2%)。出口目的地主要是埃及(占出口总量的 15.8%)、韩国(占 10.0%)、塞拉利昂(占 8.2%)、巴布亚新几内亚(占 6.1%)、喀麦隆(占 4.7%)。

(六)全球大米产需基本平衡。据联合国粮食及农业组织6 月份预测,2020/21 年度全球大米产量 5.09 亿吨,比上年度增 1.6%;消费量 5.10 亿吨,比上年度增 1.6%;期末库存 1.82亿吨,比上年度减 0.8%;库存消费比 35.7%,比上年度下降0.8 个百分点。全球贸易量为 4720 万吨,比上年度增 5.1%。(七)预计国内米价平稳运行,国际米价高位震荡。国内市场,粮源供应充足,7 月下旬各地早稻即将上市,而大米消费仍处淡季,终端需求低迷,米价缺乏上涨基础,预计后期

国内米价维持稳定。国际市场,受新冠疫情和蝗灾影响,国际大米供应链面临冲击,预计后期国际大米价格高位震荡。

【啤酒工业信息网声明:原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行删除或修正,谢谢您的支持和理解!】

企业展馆

啤酒人才

招聘 | 求职