摘要:去年年底,受到收储政策提振、节日备货效应、物流紧张等因素的提振,玉米市场展开一轮上涨潮。但随着春播的展开,玉米种植面积逐年增加的预期给盘面一度构成压制,在美玉米跌幅较深的情况下,进口预期增加也给国内盘面增加一定压力;而需求方面在经济增速普遍放缓的拖累下,无论下游养殖还是深加工效益整体并不乐观,没有构成需求层面的有力提振;此外,小麦饲料替代优势明显,挤占部分玉米饲料消费份额,进而对玉米市场构成拖累,在众压力的压制下,3月盘面在去年的高点处结束去年底来的涨势,承压进入回调阶段。而进入6月份,随着美玉米进入生长期,天气异常干旱的情况下市场炒作展开,美玉米开始了强势上涨,对连玉米构成提振;随着美玉米的上涨,进口压力减小,此外,随着小麦收获后的应急回落逐步释放集中上市的利空,小麦价格逐步企稳,替代性优势逐渐缩减。前期的利空正在逐步消退,而连玉米青黄不接期,现货粮源趋紧,贸易商逐步掌握定价权,新粮上市之前玉米现货整体趋涨可能大,对连玉米将构成支撑,即便在新粮上市后,国家政策的支撑下,回落压力亦不会很大,此外三四季度饲料产量相对旺季、深加工冬季亦具有刚需的情况下对玉米价格仍构成支撑;而在未来的12/13年度里,玉米再度扩种的幅度有限,而深加工企业在经过长达一年多的亏损后,亦有望逐步回暖。如此,连玉米下半年有望逐步完成去年开始的高位调整阶段,重新进入到重心逐步上移的态势中。

一、上半年玉米行情回顾

今年上半年,内外盘玉米走势有所分化,但整体来看均涨势放缓,呈现阶段调整。连玉米先涨后跌,美玉米先跌后涨,而正是在内外盘玉米的这种反向运行中,完成了价格对接,外盘玉米相对连玉米的价格优势得以修正,连玉米市场来自美玉米进口的压力下半年将缩减。下面具体来看下内外盘玉米各自走势情况:

(一)、连玉米走势简要回顾

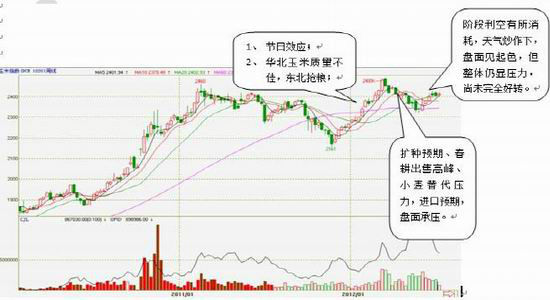

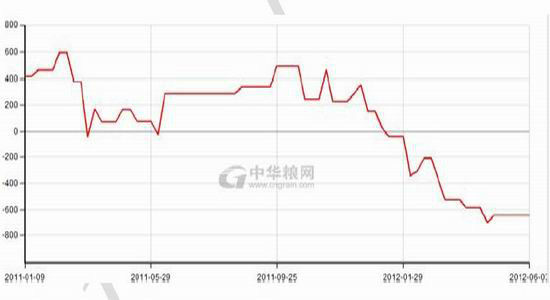

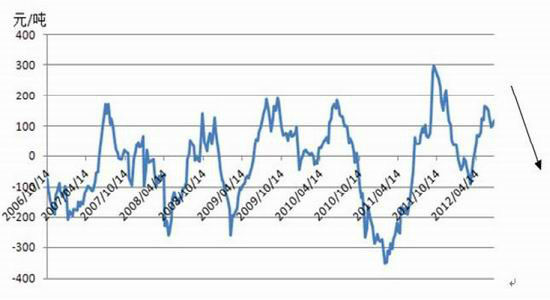

图1-1 连玉米行情走势图

资料来源:文华财经

上半年,我国玉米整体呈现先涨后跌的运行态势。去年年底,受到收储政策提振、节日备货效应、物流紧张等因素的提振,玉米市场展开一轮上涨潮。但随着春播的展开,玉米种植面积逐年增加的预期给盘面一度构成压制,在美玉米跌幅较深的情况下,进口预期增加也给国内盘面增加一定压力;而需求方面在经济增速普遍放缓的拖累下,无论下游养殖还是深加工效益整体并不乐观,没有构成需求层面的有力提振;此外,小麦饲料替代优势明显,挤占部分玉米饲料消费份额,进而对玉米市场构成拖累,在众压力的压制下,3月盘面在去年的高点处结束去年底来的涨势,承压进入回调阶段。而进入6月份,随着新作玉米进入生长期,天气炒作预期下易涨难跌,此外旧作玉米进入青黄不接期易涨难跌,对期货市场提供支撑,不过不能忽略的是市场亦有来自青黄不接期国家抛售玉米的压力。再来看四季度,四季度虽有市场有来自收获季的压力,也有来自国家挺市政策的支持。整体来看下半年玉米市场整体会呈现震荡趋涨的态势。

(二)、CBOT玉米走势简要回顾

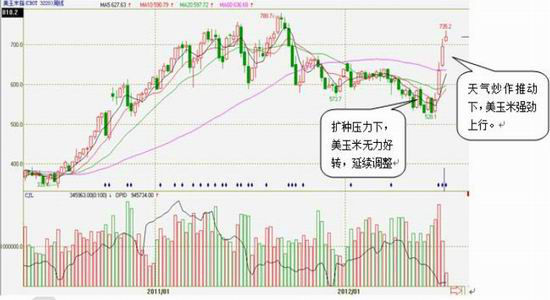

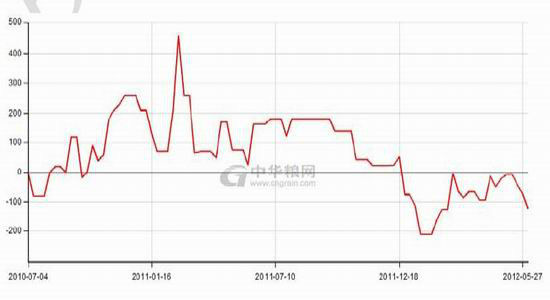

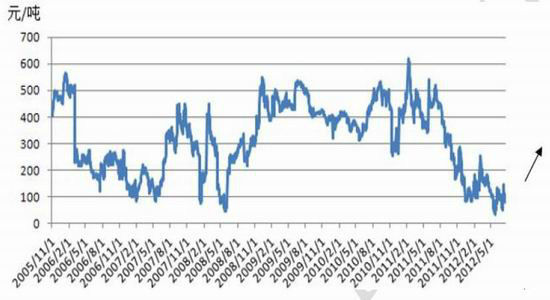

图1-2 CBOT玉米行情走势图

资料来源:文华财经

上半年CBOT玉米延续上一年的回调态势,探及下方重要支撑530一带后,进一步下行受到旧作期末库存偏低的制约。进入6月份,天气炒作启动,受到干旱的影响,美玉米作物生长良好率不断下调,基金提高升水预期,美玉米连续强劲上行,目前临08年高点位置,有一定的压力,不排除此位短期回调可能,但7、8月份天气炒作的态势下,美玉米料保持高升水的情况下,整体还是易涨难跌,当然也要看后期天气的演变,如果8月份美玉米授粉关键期天气出现好转的话,则不排除届时承压回落的可能,而如果天气持续恶化,则玉米有望继续上探新高。

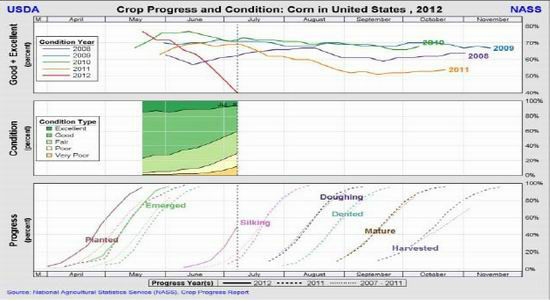

图1-3 美玉米生长情况周报

资料来源:USDA

二、上半年市场成因解构及下半年初探

影响上半年玉米市场的关键词:政策 节日效应 贸易格局 扩种 深加工亏损 小麦替代 进口预期 港口库存经过去年一年对宏观经济的应激反映,今年上半年盘面已经逐渐适应,逐渐回归到其自身基本面上来,上半年市场的运行基本符合年报中的预期。下面首先就上半年影响玉米市场的关键因素及这些因素在下半年如何转化作简要的分析,如下:

(一)11/12年度我国玉米供需趋紧态势有所改善12/13年度开始向趋紧过度

图2-1我国玉米供需情况统计

资料来源:USDA 北京中期

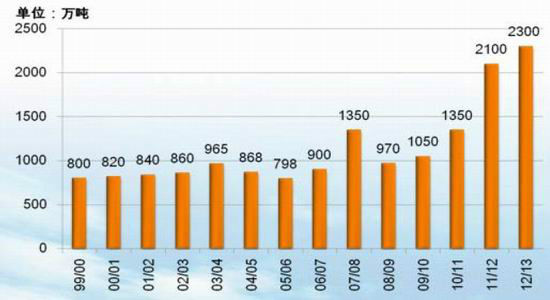

2011/12年度,我国玉米丰产,产量高达1.92亿吨,较去年增加8%左右,进口亦出现一定的增长,为150万吨左右,是上一年的2倍左右。消费继续呈现刚性增长,增幅在6%左右,饲料需求增长呈刚性,近几年基本匀速增长,幅度在5%左右,工业需求增长在深加工行业持续亏损及国家对深加工的控制下稍有放缓,11/12年度增速为8%,较前几年的10-20%的增速明显下滑,消费增幅小于供应方面的增幅,进而令2010/11年度玉米供需趋紧的态势稍有改善,不利于今年玉米市场继续上行,再加上今年玉米新作种植面积继续扩大,令今年上半年的玉米市场还是承受一定压力。不过我们需要看到今年玉米新作种植面积的增加幅度较上一年有所放缓,而需求的预期却是较高的,基于供需理论,深加工及养殖在经过去年下半年开始的利润寒冬后明年可能会出现一定的好转,这样的话,2012/13年度玉米市场供需有向趋紧过度的预期,对玉米市场构成支撑,玉米市场有望逐步结束调整期,再度步入重心逐步上移的态势中。

(二)政策+节日效应+东北抢粮共同构筑年初涨势

我们还记得年初的那轮上涨行情,主要启动因素为政策提振、节日效应以及东北抢粮。 去年12月14日,国储托市收购政策终于尘埃落定,国家粮食局发公告明确,国家临时存储玉米挂牌收购价格(国标三等质量标准)为:内蒙古、辽宁1.00元/斤,吉林0.99元/斤,黑龙江0.98元/斤,相邻等级之间差价按0.02元/斤掌握。收购期现为2011年12月14日至2012年4月30日。我们按照吉林国标三等国储收购价格0.99元/斤,即1980元/吨,推算大连港平舱底价约为2220元/吨,再加25元利润就是2240-2250元/吨,这个价格为玉米市场构筑底部。

另外,去年华北玉米质量出现问题,饲料企业春季有备货需求,赴东北采购亦对盘面构成推动。去年我国玉米收获季节华北地区阴雨连绵,玉米霉变现象较为严重,影响玉米质量,再加上华北地区玉米脱粒、上市较往年推迟,当时华北地区优质粮源相对较少,导致对原料要求较高的乳猪饲料用粮出现缺口,进而在春季采购之际,不少华北的饲料企业开始赴东北进行采购,导致贸易商跟随采购,东北地区玉米呈现紧张的局势,农户惜售挺价心理更增,玉米的采购进度整体受影响,玉米市场表现出阶段性的紧张,再加上春运期间物流紧张,进而令玉米市场年初出现了一轮强劲上行。

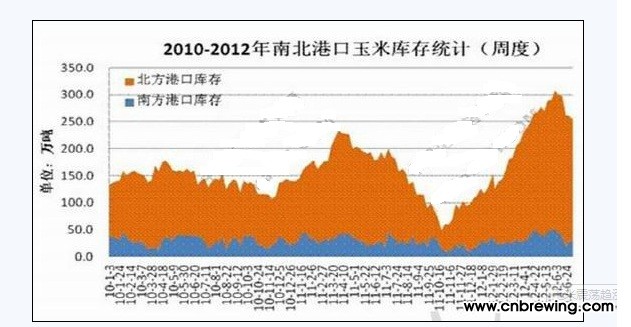

但前期相对滞销的华北粮源,在东北农户惜售的情况下,在春耕时节迎来了售粮小高峰,玉米价格开始回落。随着玉米价格的回落,再加上温度升高,保存的困难增加,东北农户销售亦开始增加,而终端消费企业之前备货相对充足,需求进度缓慢,进而导致港口库存出现快速增加,截止到6月底,玉米南、北方库存处于近几年高位,对市场构成一定压力。近期随着市场粮源减少,掌握大部分粮源的贸易商定价权开始增加,价格趋涨,买涨不买跌的心理令消费企业采购兴趣增加,库存开始加快消耗步伐,这种情况下新粮上市前玉米市场易涨难跌。

图2-2我国南北港口玉米库存统计

(三)养殖及深加工利润下滑需求方面给力不足

港口库存之所以有所累积,处于相对高位,除了因为前期备货积极库存相对充足外,最主要的还是下游养殖及深加工今年的需求给力不足。

图2-3酒精利润走势图

资料来源:中华粮网

玉米价格相对高企,但深加工产品酒精、淀粉却呈现明显回落,利润受到严重冲击。今年以来,酒精企业一直处于亏损状态,影响企业生产积极性。

图2-4淀粉利润走势图

资料来源:中华粮网

去年底以来,淀粉企业也一直处于亏损状态,部分企业出现停机的现象,影响生产以及其对原料的需求,在一定阶段内淀粉利润可能不会出现很明显的好转,但是考虑到冬天寒冷条件下设备需要使用来维持其正常状态,所以无论利润怎样,可能还是具有一定的刚需存在,届时可能对盘面有一定的支撑。

图2-5 生猪价格周期性波动规律

资料来源:Wind资讯 北京中期

下游养殖方面,去年10月份以来一直回落,4月份开始受到国家收购冻猪肉的提振、回落放缓,截止到目前的这段时间内整体呈现震荡筑底态势,后期中秋、国庆双节及春节等节日效应的提振下有望带来生猪等养殖市场行情的阶段性小反弹,对玉米市场亦会构成阶段提振。但整体来看生猪库存年初以来虽有回落,但整体仍处相对高位,供需整体充足,生猪市场整体弱势尚未改变,明年上半年养殖市场行情可能会继续回落探底,之后有望逐步走出弱势。

(四)新作有扩种预期盘面一度存压天气存变数提供潜能

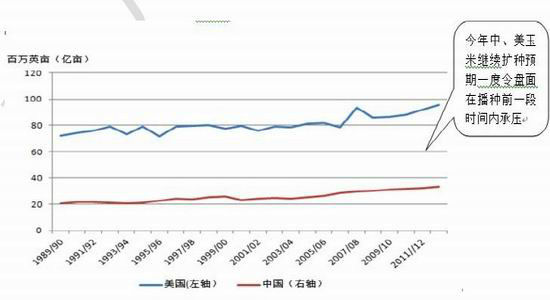

图2-6 中、美玉米历年播种面积图示

资料来源:USDA 北京中期整理

近年来,在玉米加工需求的逐年增加的带动下,玉米价格不断走高,在几种秋季作物中种植效益占有明显优势,进而带动农户种植积极性,种植面积呈现出逐年增加的态势,美国连续4年出现增加,我国也是连续9年出现增加,前几年玉米种植面积的扩增压力被需求的增加及时消化,而今年上半年,在经济疲软、玉米加工利润不佳、而饲料需求又被小麦部分替代的情况下,玉米需求增速放缓,进而种植面积扩增的供应压力得以显现。但供应来自种植面积及单产两方面,6月份开始,玉米播种完毕,面积之争尘埃落定后,市场开始关注天气及单产情况,美国中西部异常干旱天气一度引发资金炒作热情,美玉米出现大幅飙涨。

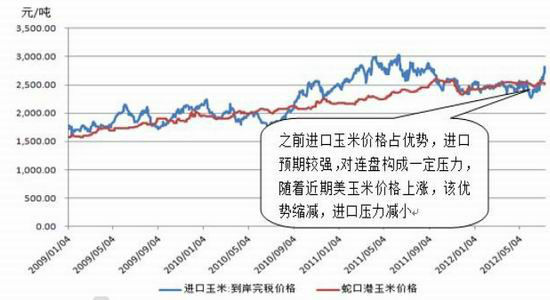

随着美玉米的大幅飙涨,前期一度对盘面构成心理压力的进口预期有所缩减,目前美玉米进口成本达2900元/吨,远远高于我国南方港口玉米现货价格2600高出不少,前期的进口预期缩减,对国内玉米市场的压力逐渐转为动力。之前因进口玉米价格优势明显,上半年进口量一度增加,对国内盘面构成一定压力。

图2-7 进口玉米到港价与国内港口玉米现货价比较

资料来源:Wind资讯 北京中期

图2-8 进口玉米价格优势凸显 上半年玉米进口量大幅增加

资料来源:Wind资讯 北京中期

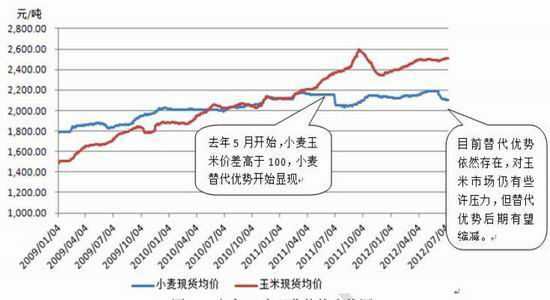

(五)小麦替代性加剧玉米市场承压

图2-9 小麦-玉米现货价格走势图

资料来源:Wind资讯 北京中期

近两年我国小麦对玉米的饲用替代性大幅增加,对玉米市场构成一定压力。同作为能量饲料,小麦对玉米均有替代性,去年5月份开始,玉米-小麦价差达100元/吨左右,小麦替代优势显现,去年小麦继续丰产,而玉米市场仍显紧张,玉米-小麦价差进一步拉大,小麦替代量进一步增加。以下为小麦饲料粮用量情况,2011/12年度小麦饲用用量大幅增加,而随着小麦需求的增加,尤其今年小麦歉收的情况下,12/13年度小麦供需宽松的态势可能会有所改变,小麦价格将获得支撑,玉米和小麦价差有望逐渐回归,小麦对玉米的替代优势逐渐缩减。

图2-10 历年小麦饲料用量图示

资料来源:国家粮油信息中心

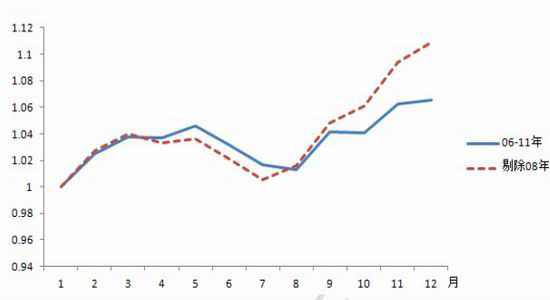

(六)玉米季节性走势规律总结

图2-11 连玉米季节性指数走势图

数据来源:文化财经 北京中期统计整理

连玉米走势季节性规律较为明显。整体呈现涨-跌-涨的态势。年初受到春节备货及物流因素带动,呈现趋涨走势;4月份春耕售粮小高峰,而需求相对淡季,市场会稍受压制;随后的6、7月份玉米市场开始受到小麦上市的季节性压力,呈现回落态势,而一般8月份之后,整体呈现上涨态势。此期间的可能利多因素主要包括玉米授粉期天气炒作、畜禽产品消费旺季、国家收储政策,成本逐年上涨农户惜售等因素影响,其中国家收储政策的支撑是下半年玉米市场整体趋涨的关键因素,当然也需注意玉米收获期间还是多少有些压力,盘面上行会间或略有受阻,如上图所示10月份走势。据玉米季节性规律而言,下半年玉米市场整体趋涨的可能比较大。

(七)相关价差追踪

1、玉米基差走势

图2-12 玉米基差走势图

资料来源:Wind资讯 文华财经 北京中期

玉米基差处于相对高位,尽管不排除短期上探可能,但是后期存在回落需求,对玉米期货市场构成相对的提振,有利于配合下半年玉米期货市场趋涨。玉米期货价格有望在后期的相当一段时间内强于现货市场,这将有利于买入套保者,投资者注意把握机会。

2、玉米-小麦价差走势

图2-13 小麦-玉米价差走势图

资料来源:Wind资讯 文华财经 北京中期

小麦-玉米价差持续回落,两者价差目前已至历史低点,后期存在回升需要,对玉米市场相应构成一定压力,小麦市场相应会有支撑,但鉴于小麦和玉米之间实质联系仅在于需求替代性方面,各自还有不同的因素影响,价差回归可能不排除曲折性,但整体来看后期有逐渐回归的趋势,尤其是在今年小麦减产的前提下。

三、技术分析及后市展望

(一)、CBOT玉米

图3-1 CBOT玉米技术分析图

资料来源:文华财经

技术上看,美玉米临08年高点压力位,不排除此带回落整理可能,下方支撑750、700。美玉米减产预期令其整体易涨难跌,关注天气演变对美玉米的指引。

(二)、连玉米

图3-2 连玉米技术分析图

资料来源:文华财经

连玉米目前临上方压力位2430元/吨一带,关注此位表现,突破该位有望继续上探,否则有回落可能。结合基本面来看,后期震荡趋涨可能大,因此即便此位回落,也不过度看回落空间,以震荡对待,下方重要支撑位2340一带,若跌破该位则行情可能转弱了,否则以蓄涨态势态势来对待。

(三)、下半年展望

通过我们对宏观面、供需基本面、以及季节性运行规律的综合分析,我们初步判断下半年连玉米整体呈现震荡趋涨、重心上移的可能大。

6、7月份,美玉米天气炒作对连玉米市场构成带动,但来自小麦上市的压力亦会对玉米市场构成拖累,玉米市场整体震荡可能大。

8-9月份,玉米旧作的青黄不接期,现货进一步趋紧,对期货市场构成支撑;仲秋、十一双节将提振养殖行情,会对原料市场构成带动;据历年规律,小麦现货此时也将开始止跌上涨,对

玉米替代性减弱,亦间接推动玉米市场;此外新作玉米授粉鼓粒期天气若出现问题很容易带动起盘面上行;整体而言此阶段玉米市场整体趋涨可能会比较大,不过此阶段亦需注意的是来自国家政策抛售方面的压力给盘面带来的短期回落可能。

10-12月份,收获季节玉米市场会多少承压,尤其是如果今年国内玉米再度丰产的话(目前的情况来看,国内玉米仍有丰产的可能,当然这个还存在一定变数,后期玉米授粉期对天气比较敏感,天气的不确定性另产量亦存变数),不过今年美玉米因干旱的减产会稍削减这种压力,往往在11-12月份国家有挺市政策出台,再加上四季度饲料、深加工需求会处于年内相对高位,亦将对盘面构成重要支撑,这个阶段玉米市场整体仍还是有望呈现震荡偏强的态势。

整体而言,下半年玉米市场整体震荡趋涨、重心上移的可能比较大,但在欧债风险仍未完全消除以及全球经济增速放缓的大环境下不过度看重心上移的幅度。投资者注意把握玉米市场季节规律逢低买进,谨慎起见可根据季节性规律波段操作为主,套期保值者可根据基差走势把握套保良机,尤其买入保值者可能会有比较好的机会出现。