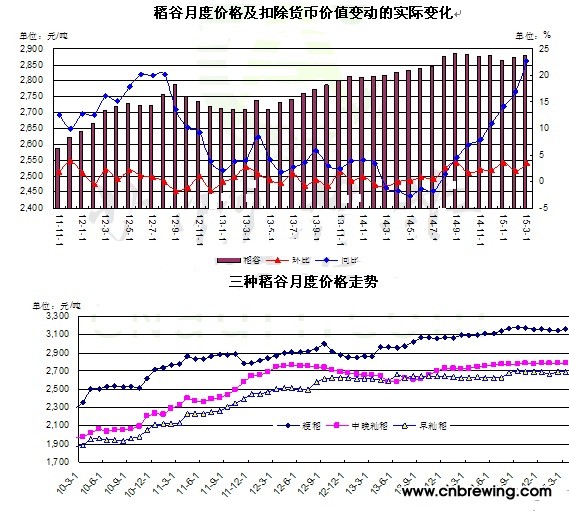

细分品种方面,粳稻3160元/吨、中晚稻价格2786元/吨,早稻价格2688元/吨;同比分别上涨2.18%、1.99%和2.23%;环比分别上涨0.48%、0.02%和0.00%。同比价格为作物年度以来的最低的涨幅水平。

在当前缺少农民反周期的收入补贴制度的情况下,提高价格是最有效的稳定生产的措施,但是要防范农资企业搭车涨价,从而导致总体物价水平循环式上涨,导致整体社会循环上涨式通货膨胀发生。当前中国粮价远远高于国际价格水平的情况下,最低收购价政策需要尽快调整。

2014/15年7-3月稻谷、粳稻、中晚稻和早籼稻累计价格2874元/吨、3158元/吨、2781元/吨和2682元/吨,较上年同期分别上涨2.96%、3.35%、3.76%和1.70%。扣除货币因素影响的全部稻谷实际月度环比上涨2.38%,实际上涨9.31%;粮食实际价格持续上涨不利于消除当前经济社会中积累过渡泡沫。

稻谷消费分析

统计局:2015年1-2月规模以上(注:年销售收入2000万元以上。下同)碾米企业大米产量同比继续增长,较上年末季节性回落,稻谷消费同比增长。

1-2月规模以上企业大米产量1775万吨,同口径同比增长3.91%。按历史数据计算,月度同比增长3.50%,较上年末回落31.7%,基本属于正常水平。按照出米率68%计算,1-2月规模以上企业稻谷消费量2610.8万吨。规模以上企业产量较快增长,会进一步压低小企业市场,国内大米价格行业市场进一步会有所集中。

综合中小企业产量,扣除部分跨地区集团企业的产量重复统计部分(预计实际产量为报告产量88%),BOABC测算,1-2月全社会大米月度平均产量871万吨,其中,规模以上企业的大米月度产量为781万吨,小企业产量月度产量为89万吨;全社会碾米稻谷消费1280.2万吨。

1-2月按25天开机为满负荷、2015年末产能(注:按年开机350天,BOABC估计全社会稻谷加工总产能6.265亿吨、其中规模以上企业产能4.93亿吨、小企业1.33亿吨。)计算,1-2月全社会碾米企业开机率28.6%,其中,规模以上企业月度开机率为32.2%;小企业月的开机率13.8%,中小企业的大量退出市场。

月末库存分析

月末库存:2月早稻播种少量的种子消耗,综合碾米消费及其他消费,2月国内稻谷总消费1494.3万吨。进口方面,2月稻米进口6.77万吨,折合稻谷10.0万吨。出口稻米1.51万吨,折合稻谷2.2万吨。综合消费和进出口,预计2月末国内稻谷库存为1.48亿吨,月度消费系数为9.9。

库存构成来看,国家粮食局的统计数据显示,2月底,主产区新稻收购总量7611万吨,其中国有企业的收购量预计4147万吨,包括临时储备预计3464万吨左右。